一文读懂苹果信用卡 ,Apple Card 中国能办吗?

2019/3/27 7:59:07吴羚 盒饭财经

盒饭财经

用一个盒饭的时间

消化一个可落地的商业案例

关注

作者/吴羚

来源/爱范儿(ID:ifanr)

在北京时间今天凌晨的发布会上,苹果推出了史上最轻薄的产品:信用卡 Apple Card。虽然经过支付宝和微信多年的教育,信用卡在我国普及率并不高,但在苹果光环的加持下,这张我们暂时用不到的信用卡依然起了很多人的兴趣。

Apple Card 与我们常见的信用卡到底有何区别?有没有可能进入中国市场?如果将来国内支持 Apple Card,这张卡值得不值得申请?我们梳理了 Apple Card 的详细信息,希望能找到答案。

无卡号的信用卡要怎么用?

苹果官方列出的 Apple Card 有如下几大特点:

「四无」:无卡号、无 CVV、无有效期、无签名

与 Wallet 高度集成

最高 3% 返现

免年费、低利息

光是从物理形态来看,苹果这张信用卡就和别人不一样,连最基本的卡号、CVV 码都没有,也无需签名,因为用苹果的话来说,这是一张「住在你 iPhone 里的信用卡」,而 Apple Pay 正是这张卡的主要使用场景。虽说苹果还没有开放申请通道,发布会上也提到用户可以申请一张实体卡作为纪念,但显然无论是申请还是开通,这张卡都将与 iPhone 密不可分。

借助 Apple Pay,这张卡在很多线下支持刷卡的商户自然是可以顺利使用,实体卡由于没有卡号、有效期、CVV 等敏感信息,也可有效降低盗刷等风险。在线上交易时,Wallet 中也会生成虚拟卡号,方便用户在一些不支持 Apple Pay 的平台(比如苹果自家的 Apps Store)使用。总的来说,在消费体验上与普通的信用卡基本没有差别。

与Wallet高度集成,记账软件瑟瑟发抖

软硬件高度集成的优秀体验是苹果一贯的长处,在 Apple Card 上也不例外。

苹果在 Wallet 上为 Apple Card 加入了类似于记账的功能,你不仅可以详细查看每一笔支出的款项、商户名、时间,还能直接定位到消费的地点,这在遇到盗刷的时候或许能帮上忙。

优秀的体验还体现盗刷检测上,在发现可疑交易时,Wallet 会及时推送提醒,用户只需要标记「OK」或上报盗刷即可,用户也可直接在 Wallet 中与银行客服取得联系,比通常的人工电话核实要方便得多。

Wallet 还会将 Apple Card 的消费生成每周/每月报表,并且自动将开销按娱乐、餐饮等进行分类,方便用户直观地了解自己的钱都花在哪些地方,从而优化自己的支出结构,要知道这可是很多记账软件的必备功能。尽管 Wallet 在细分功能上不如专业的记账软件,但也能满足基本要求,况且光是自动记账的体验就足以俘获一批懒癌患者的心了(有多少人一开始下载了一堆专业记账软件最后都不了了之?),看来苹果又要逼死一堆记账类应用了。当然,还款提醒、实时还款功能也都准备好了。

诱人的返现并非亮点

很多报道将返现作为 Apple Card 的一大亮点,这也是令国内不少用户心动的地方,但在我看来,这反而是 Apple Card 最不值得一提的特色,因为如果你熟悉美国信用卡行情,就会发现这点返现只是正常操作,并不值得大书特书。

Apple Card 按消费类型给予用户不同比例的返现,具体如下:

3%:苹果商品,包括 Apple Store、苹果官网、App Store、iTunes、iCloud、Apple Music 等消费。

2%:任意使用 Apple Pay 的消费。

1%:使用实体 Apple Card 的消费。

苹果产品 3% 返现显然三档比例中最高的,既然是苹果的信用卡,对自家产品有倾斜实属正常,若是放在几年前,买 iPhone 能打 97 折无疑是很有吸引力的,但如今苹果的硬件产品的保值性已大不如从前,第三方渠道往往能获得更低的价格,即使打 97 折竞争力也有限,大概只有从官方买一些冷门的产品才能体现出优势。

倒是 App Store 的 3% 值得一提,因为应用内购买也包括在内,这对于游戏氪金玩家来说是个不错的消息,虽然在第三方平台能买到折扣更高的礼品卡,但可能存在一定风险,不如直接从官方购买来得放心。

至于 Apple Pay 消费 2% 返现,其实是美国信用卡常见的做法,这一比例只能算平均水平,比如 Citi Double Cash、Discover IT、Discover IT Miles 等信用卡的无类别消费回馈都在 1%-2% 之间, 针对超市、餐饮、加油等消费返现 5%-6% 的信用卡更是大把,比如 AMEX Blue Cash Preferred 就对加油和百货返现 3%,超市甚至能拿到 6%,平常无脑刷也有 1%,亚马逊和大通银行合作的 Chase Amazon 则给予在亚马逊的消费 3%-5% 的现金回馈,更不用说各种信用卡动辄几万酒店积分和里程的开卡礼了,因此,仅看返现一项,Apple Card 对传统信用卡构不成威胁。

我注意到 Apple Card 没有提到积分的事,如果只给返现不给积分,那么这张卡的实用性和竞争力又要打折扣了。

但 Apple Card 在消费上也有它的厚道之处,比如返现上不封顶,如果你消费了 20 万美元,的确可以拿 4000 美元返现,当然前提是你的卡片有这么高的额度。

作为信用卡,部分还款功能也是要有的,苹果表示你可以选择任意还款数额,而他们只收取市场最低的利息,官方给出的年利率参考数据为 13.24%-24.24%。

另外,Apple Card 宣称没有任何其他费用:无年费、无跨境交易手续费、无超限或退款费、无预借现金手续费、无逾期还款罚款(但有利息),上述费用是很多人在使用信用卡过程中难免会踩到的「坑」,不得不说 Apple Card 算是一张「小白友好型」信用卡。

为什么和高盛合作?

需要注意的是,苹果并没有发卡资质,Apple Card 的发卡方实际为高盛银行,使用的是万事达(Mastercard)的清算网络,Apple Card 准确来说应该是苹果与高盛的联名卡,只不过苹果的风头盖过了后者。

作为一家投资银行,高盛的名字经常出现在各种创业公司融资新闻中,但个人金融此前并非高盛的主营业务,不过高盛自金融危机以来元气大伤,此番推出 Apple Card,可以看作是在 C 端市场的试水。

图片来自:Fortune

苹果选择高盛而不是花旗、大通、巴克莱等在信用卡领域深耕多年的银行作为合作对象,或许也正是因为高盛在个人信用卡业务方面刚起步,让苹果在谈判中有更多主导权,此前有消息称与高盛达成协议后,苹果对这张信用卡的手续费抽成可能是普通卡的 2 倍。

苹果涉足金融圈,也不是什么出人意料之举,从对 Apple Pay 不遗余力的推广和功能的迭代就能看出苹果在该领域的野心。另据数码博主「肉呆大魔王」透露,经过 iTunes 和 App Store 多年的积累,苹果拥有了全球最大的信用卡数据库,这也是造就 Apple Pay 的关键,但同时也引起了 FBI 的注意,所以苹果在这次发布会上一直强调 Apple Card 的隐私问题,比如卡片信息和交易数据都会保存在 iPhone 的单独架构中,不会上传至苹果服务器(当然高盛肯定是要掌握这些数据的),意思就是「我们没有用户的信用卡数据,FBI 你们请出门左转找高盛好吗?」

中国能用上Apple Card吗?

鉴于高盛在中国并未有个人银行业务,万事达努力了 20 多年也还没能正式进入内地(虽然 2 月传出可能和网联成立清算公司在内地发卡的消息),苹果想要原封不动将 Apple Card 搬到中国市场不太可能,比较可行的办法是和寻求和中国的银行合作,银联作为内地清算市场的老大肯定也是绕不开的谈判对象。

另一大疑点在于中国的消费者能否享受到 Apple Card 的返现?我们前面说到,信用卡无类别返现在美国是很常见的做法,但这在内地市场却是十分罕见的,原因主要有 2 个。

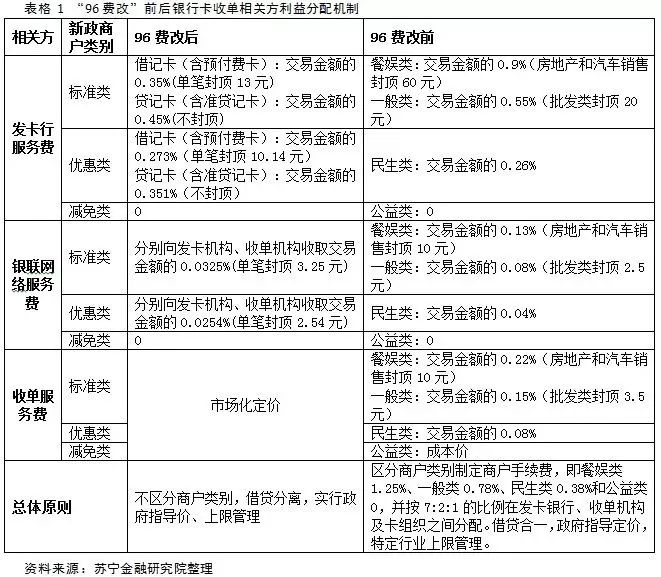

俗称「96 费改」的《关于完善银行卡刷卡手续费定价机制的通知》

首先,美国的刷卡费率非常高,一般在 2%-3% 之间,强势如美国运通则超过 3%,自然可以支撑日常 1-2% 的返现,也足以让很多人打消投机念头,毕竟买一台 POS 机来刷卡的成本比返现还高了。而我国内地信用卡刷卡费率仅为 0.6%,归属于银行的比例就更低了,贴钱返现的事显然难以成为常态。

其次,一个必须承认的现实是,美国的信用体系和银行的风控系统相对我国要完善得多,因此银行才敢于推出大力度的返现活动而不必担心被羊毛党等黑产把羊薅「秃头」了(比如 POS 机随意买卖等乱象),不是说美国没有信用卡黑产,但违法的成本要高得多。中信银行几年前和返利网推出过一张 1% 返现的卡,即便做了诸多限制,如线下有积分商户、返利网等级限制、每月返现封顶从 200 缩少至 100 元等,依然难以避免成为羊毛党薅毛的对象,最后只能取消现金返现。

所以,即便 Apple Card 进入中国市场,返现这种好事估计也是不会有的,起码无类别返现 2% 可行性不大,至少不可能像美国地区一样上不封顶,否则可能分分钟被教做人,但是苹果产品 3% 的返现或许还有希望享受。

免年费的金属卡,在美国也不多见,图片来自:苹果官网

总的来说,单看现金收益,Apple Card 相比美国同行几乎无优势,但结合 Wallet 的良好体验以及苹果强大的品牌效应,相信还是能对不少人产生吸引力,别的不说,免年费的钛金卡,办一张来收藏也不错。

题图来自:ilounge

本文作者吴羚,首发于公众号“爱范儿”(ID:ifanr),新知阶层的科技读物,与全球智识同步,欢迎识别下方二维码进行关注。

微信号:daxiongfan

加关注

长按二维码关注盒饭财经

盒饭财经

我们曾与他们对话,点击关键词查看

◇

王健林 丨柳传志与孙宏斌丨董明珠

李彦宏丨王石丨孙宏斌

徐和谊 丨宗庆后丨陆正耀丨杨浩涌

陈九霖・上丨陈九霖・中 丨陈九霖・下

陈春花丨陈年丨刘晓光 丨贾跃亭反思

张瑞敏丨姚劲波丨朱民 丨周云杰

◎版权声明

除注明出处的文章外均为原创,欢迎分享朋友圈

转载请注明来源盒饭财经(ID:daxiongfan)及作者,侵权必究。

http://weixin.100md.com

返回 盒饭财经 返回首页 返回百拇医药