2020前瞻 | 药品创新进入“爆发期”,三大趋势预判

2020/1/25 17:50:57 医药经济报

2019回顾

当前,随着一系列支持政策的发布,我国创新药审批进一步加快,国内药品企业和研究机构创新积极性不断提高,我国进入药品创新发展的“爆发期”。

新药数量

从纳入优先审评的药品申请数量来看,优先审评实施的前三年,每年被纳入优先审评的药品申请数量加快上升,但2019年上半年的数量则明显减少。2019年1-6月共有91个受理号的药品被纳入优先审评,较去年同期(167个)下降45.5%。

药品优先审评政策为药品创新提供了优先条件,基于创新药大多都为临床价值为导向的药品,更符合治疗严重危及生命的疾病、罕见病的新药和儿童用药的研制这些优先审评的条件,对于未来临床治疗更有优势。国家药监局的统计数据显示,2018年,受理1类创新药注册申请264个品种,较2017年增长了21%,审评审批平均用时缩短了近一半。

根据南方所统计数据,从历年CDE批准的新药数量来看,2000年到2019年11月2日,共计批准了177个(以受理号计)1类创新药,截至2019年11月2日批准了7个,2018年批准了14个,而2017年仅批准了3个。

创新药回报期来临

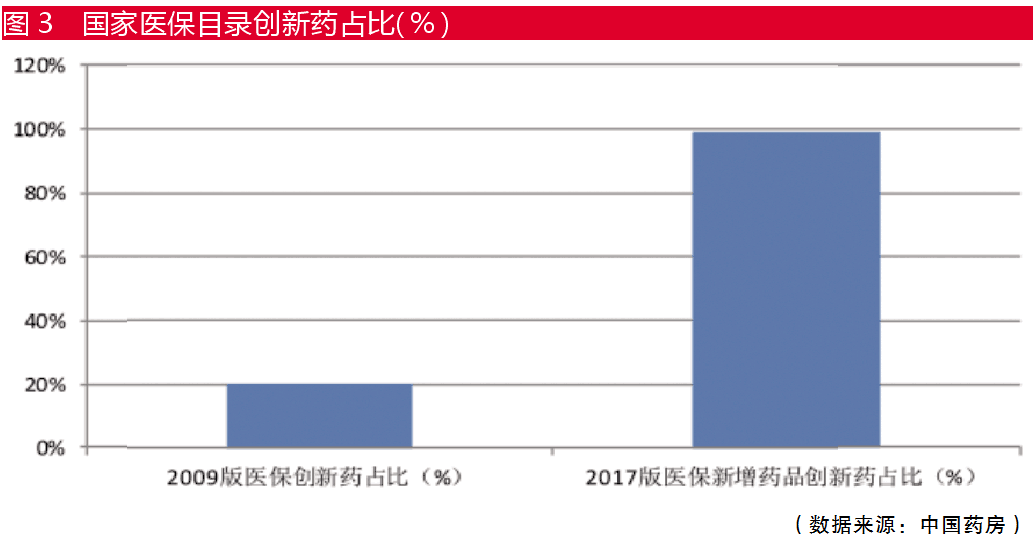

据统计,2017年版国家医保药品目录纳入了绝大部分2011年以来获批的国产一类创新药品,纳入比例接近100%,相比之前的20%大幅增加。同时,列入谈判范围的阿帕替尼、康柏西普、西达本胺等国家重大新药创制专项药品全部谈判成功,迅速进入医保药品目录并销售。

随着政策推进,我国创新药回报期已经加速来临,预计2020年医保药品目录中创新药比例将进一步增加。

带量采购持续推进,创新研发势在必行

2019年3月底,“4+7”带量采购在全国11个试点城市全面落地实施后,第二批紧随其后。随着集采扩围,波及的范围越来越广。2019年9月,在“4+7”试点城市及已跟进省份执行集中采购结果的基础上,国家组织相关地区形成联盟,开展跨区域联盟药品集采,联盟地区包括山西、内蒙古、辽宁、吉林、黑龙江、江苏等25个省份。

根据上海阳光医药采购网公布的中选结果,共有77家企业参与本次竞标,其中45家企业中选,60个中选品规的平均价格较联盟地区2018年最低采购价下降59%,较“4+7”试点城市中选价格下降25%。

此外,根据南方所的统计数据显示,“4+7”扩面后预计可节约资金608亿元,是扩面前“4+7”集采预计可节约资金的近11倍。“4+7”扩面共报量46.4亿片/粒/支,按中选价折算,采购金额为61.3亿元。其中,浙江省报量占比位居第一,高达16.7%;江苏次之,占比12.3%,占比超过5%的有河南、山东等5个省。

由此可见,未来仿制药大幅降价的趋势不可逆转,仿制药企业利润空间将逐步被大幅压缩,转型创新是我国众多仿制药企业未来生存的必经之路。

创新型药企迎来新业绩增长点

驱动药企创新发展主要有两个因素:一是创新成果的收获,从源头带动药企创收;二是产品结构优化,使药企实现产品多元化协同布局。

截至2019年11月底,恒瑞医药在创新药方面已经有艾瑞昔布、阿帕替尼、硫培非格司亭和吡咯替尼等5款产品获批上市。根据恒瑞医药的公告显示,2019年上半年,恒瑞医药的新药获批上市数量5个,研发投入14.84亿元,同比增长了49.13%,占销售收入比重14.8%。随着一系列创新药上市,该公司迎来新的业绩增长点。而进入2019年第三季度,该公司的营业收入达到169.45亿元,同比增长36.01%。

此外,中国生物制药的多个新药上市也为其带来新的业绩增长点。其中,1类新药福可维2019年上半年肿瘤药板块销售额同比增长146%至25.7亿元,约占公司整体销售收入的20.5%。

在创新型药企当中,新型生物药企业绩增长更为迅猛。君实生物2019年上半年实现营收3.09亿元,扭转了2018年亏损,主要原因是其PD-1品种特瑞普利单抗的持续放量,2019年上半年特瑞普利单抗销售收入占比高达99.69%。信达生物2019年半年报显示,企业实现总收入约为3.46亿元。其中,2019年以来该公司首个商业化的产品信迪利单抗产生的销售额为3.32亿元。

资本市场鼓励未盈利创新药企上市

资本与创新的结合助推国内创新药企高速发展。

2018年,香港联交所发布IPO新规,允许尚未盈利的医药企业上市,12家生物科技企业先后申请港股上市,其中4家完成上市。进入2019年,我国科创版也向未盈利生物药企敞开大门。2019年7月22日,2家医药公司(心脉医疗和南微医学)获得首批上市资格,随后,新型创新药企微芯生物2019年8月12日上市,市盈率高达467倍。截至2019年11月10日,科创版上市医药企业达12家,排队审核中的企业25家。

药品创新投入持续加大,CRO、CMO产业受益明显

随着医改的持续深入,新的医改和药品政策不断推出,使得我国的药政环境逐步和美国等成熟市场接轨。制药行业的致胜逻辑发生重大变化,创新也成为国内药品市场的核心驱动力。企业必须顺应行业变化趋势,加大研发投入,通过建设完善的在研产品梯队来保持高质量的持续成长。

外包服务商是药物创新专业化、分工细化的产物,服务于从药物发现到上市的全生命周期。外包服务商通常在药物研发早期就介入项目中,药企的研发投入很快转化为服务商的收入。此外,由于新药研发是复杂的系统工程,具有技术难、成本高、周期长、风险大的特点,使用外包供应商有助于帮助药企集中精力、控制成本、缩短研发周期和降低风险。因此,当创新药研发投入增加时,外包服务商首先获益。

根据外包商从事的工作种类,具体可细分为:药物发现CRO(药明康德、康龙化成等)、临床前研究CRO(昭衍新药等)、临床研究CRO(泰格医药等)、CDMO(药明康德、凯莱英、博腾股份等)。

随着我国药物研发支出不断增长以及CRO行业渗透率不断提高,我国整体医药市场规模快速增长。根据Frost&Sullivan统计数据显示,2018年我国CRO行业规模为5.8亿美元,从2014年的2.2亿元增长至2018年的5.8亿元,复合增速为27.4%,持续保持高速增长。

2020展望

1预计创新药IND申报和临床数量保持在较高景气度

根据CDE的统计数据,2016年我国创新药(仅1类)IND数量仅为105个,到2018年为224个,增长了113%。而2019年1-11月为206个,预计2020年我国创新药(仅1类)IND数量依然维持在较高水平,达到230个左右。2016年我国创新药临床Ⅰ~Ⅲ期试验数量615个,到2018年为925个,提高了50%。

考虑到2019年若干创新药品种在进行多个适应症扩展(比如PD-1单抗),对临床服务需求会持续提升,预计到2020年我国创新药临床Ⅰ~Ⅲ期试验数量将超过1000个。

2医药上市公司TOP100研发支出和生物制药领域一级市场投融资持续增长

根据wind统计数据显示,2018年医药上市公司TOP100研发支出356亿元,较2017年增长了40%,到2019年上半年为161亿元。

考虑到医药上市公司向创新药企转型,而在转型过程中,必然加大研发的支出,预计2020年医药上市公司TOP100研发支出将持续增长,达到400亿元。

生物制药领域一级市场投融资方面,2019年前十个月整体规模在575亿元,预计2020年将达到650亿元。

3以恒瑞医药为代表的龙头创新药企和以泰格医药为代表的龙头CRO企业成长性较为确定

龙头创新药企将直接受益于研发管线兑现,进入创新药回报期,以及行业集中度的提升。CRO行业处于产业链下游,将持续受益于2017年IND批件大幅增加后开展临床Ⅱ/Ⅲ期试验的需求,以及国内临床前R&D需求的提升。

■编辑 封翠芸

http://weixin.100md.com

返回 医药经济报 返回首页 返回百拇医药