充满鲜花的世界到底在哪里:由负利率说起 || 小钱频道

2016/8/10 秦朔朋友圈

沈新凤/文

金融危机与弱复苏:靠灌水支撑的小确幸

金融危机前的世界其乐融融:发达经济体消费,以中国为代表的世界工厂生产;以中国为代表的经济体投资需求带动商品出口国增长;石油大国躺在油桶上数钱。晴天一个霹雳,金融危机来了。

金融危机是全球经济进入衰退周期的重要转折点,其后全球经济呈现消费需求下降、投资需求下降以及石油技术冲击加重供给过剩三个特征。

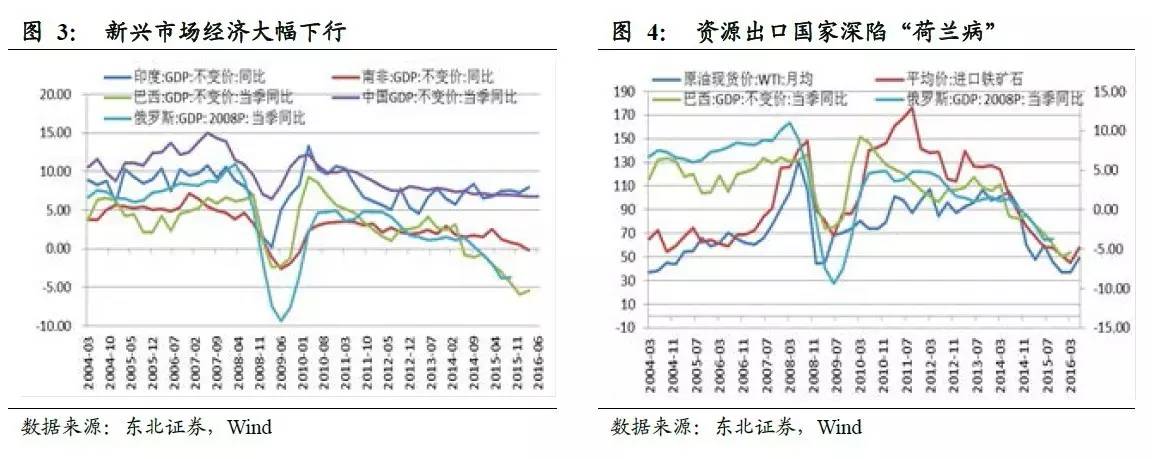

金融危机刺破发达经济体泡沫,随之而来的是通缩、经济下行,各自央行也分别开启了超级货币宽松。另一方面,发达国家的衰退,也使得以中国为代表的新兴经济体增速下滑、转型诉求增强。尽管“四万亿”刺激带来了短暂的反弹,但那恰恰也成了全球投资需求链条上最后的盛宴。筵席散后,以中国为引擎的世界投资需求下降,带动新兴市场对全球经济增速贡献的下降,而新增长引擎的缺位使得这一中期形态不变。中国实际GDP季度同比由2007年6月最高的15%降至目前的6.7%,固定资产投资累计同比增速从2007年的年均26%降至今年的年均10%。

与此同时,大宗商品价格陷入长期熊市,商品出口型国家经济大幅下行。页岩油技术突破加剧石油过剩和价格压力。油价的低迷连同全球总需求的低迷一起重击了部分资源型国家,如巴西、俄罗斯自2014年下半年起几乎已连续两年GDP负增长,深陷“荷兰病”。

经济的持续低迷迫使全球央行在货币宽松上不遗余力,降息降到无处可降、甚至推出非常规的量化宽松。尽管欧、日10年期国债到期收益率已跌至负值区间,而美国也在不断创出历史低点,但效果却不尽如人意,只有“小确幸”式的弱复苏,经济并没有太大起色。货币宽松实际并未推动实体经济增长或者通缩的改善,而只是推动了资产价格的上涨,甚至部分量化宽松投放的资金趴在商业银行账上,转存到央行吃利息。正是在这个背景下,各国央行的负利率实验开启。

负利率:抽向银行的惩罚之鞭

负利率通常包含名义负利率和实际负利率两种说法。实际负利率是指银行存款利率低于通胀率,导致居民存款随着物价上涨而缩水,过去并不罕见。而近期市场上热议的“负利率”主要是指名义负利率,即央行对商业银行的超额准备金等存入款项收费,这是一场前所未有的实验。名义负利率与其说是利率,倒不如说是央行对商业银行的一种惩罚,目的在于鞭策商业银行多进行放贷活动,将资金注入实体,通过促进信用扩张、增加居民财富等方式刺激实体投资、消费和经济增长,而不是让资金趴在账上、甚至简单地存回央行。除此之外,负利率理论上还有提高市场风险偏好、抬升居民通胀预期、化解政府债务压力和通过本币贬值鼓励出口等作用。

金融危机以后,瑞典央行在其国内通胀持续萎靡不振、GDP增速急剧下行的背景下决定进行负利率实验。2009年7月,瑞典央行将商业银行在央行的存款利率降至-0.25%,成为全球第一个试水负利率的国家。

此后,欧洲部分国家相继加入负利率队伍。2012年7月,丹麦央行将金融机构存放在央行的7天存单利率下调至-0.2%;2014年6月,欧洲央行将隔夜存款利率下调至-0.1%,欧元区正式步入“负利率时代”;2014年12月,瑞士央行将商业银行的部分超额隔夜活期存款利率降至-0.25%;2016年3月,匈牙利央行将隔夜存款利率降至-0.05%。

今年年初,迫于长期经济衰退与通缩压力的日本最终也选择实施负利率。2016年2月,日本央行引入三级利率体系,对部分超额准备金实施-0.1%的负利率(将商业银行在央行的经常账户存款余额分为Basic Balance、Macro Add-on Balance以及Policy Rate Balance,分别适用0.1%、0%以及-0.1%的利率,也即仅对第三级存款征收利息。截至7月,日本央行准备金余额约270万亿日元,适用负利率的存款大约在10-30万亿日元,占比尚不算大,符合负利率实施初期谨慎原则)。

不过,负利率的效果不佳。负利率带来了负收益率国债奇迹,但宽货币转向宽信用的设想并未实现。以欧元区为例,负利率确实降低了欧元区的非金融企业新增贷款平均利率,然而并没有有效形成信用扩张,没有带来实体消费与投资的增加。从2014年年初到2016年1月底,欧元区各成员国央行和存贷款机构对非金融私人部门的总信贷额从10.65 万亿欧元增长到10.74 万亿欧元,增幅不到1%;非金融私人部门总存款额却从10.98 万亿欧元增加到11.66 万亿欧元,增幅超过6%。日本商业银行贷款增速目前也已从高点逐渐回落,货币乘数也急速滑坡,这一现状并未在负利率执行后改善,甚至出现民众窖藏现金的现象,保险柜一售而空。换言之,“宽货币”并未带来“宽信用”。

负利率使银行利润大幅承压。在全球结构性矛盾背景下,银行无论是转嫁成本还是更激进地投资,均与负利率政策刺激经济的初衷背道而驰。由于金融危机后实体不景气,各国银行不愿放贷,其存放央行的超额准备金处于历史高位,因此负利率对商业银行形成较大成本压力。如果负利率并未有效实现宽信用,那么首先被侵蚀的是商业银行的利润,银行股也遭受了较严重的打击。虽然商业银行有若干应对方案以牟取更多利润弥补被央行“罚款”的损失,但整体结果恐怕不会理想。商业银行转嫁成本于储户或者贷款人,将使得储户储存现金,加重流动性陷阱,进一步打击贷款人信心,造成信贷收缩。若商业银行选择采取更为激进的投资策略,将加大金融不稳定性。

通缩压力仍未得到缓解、经济增长仍然乏力,部分促进贬值的用意也未有效实现。在各国不断扩大货币宽松力度甚至相继推行负利率之后,其国内通缩并未显著改善,欧元区核心CPI目前仍不足1%,而日本核心CPI更已跌至负值。究其根本原因,还是企业和居民对未来经济缺乏信心。对企业而言,不断降低的资本回报率与对经济的悲观预期使其投资更为谨慎;对家庭而言,老龄化降低了社会边际消费倾向,下行的经济也束缚了其消费意愿。虽然央行层面的信贷规模不断扩张,但社会总贷款的增速依然不尽人意。全球风险偏好只有边际上的波动,没有趋势上的改善,一些货币仍然起着避险货币的作用,引导贬值从而促进出口的设想落空。

充满鲜花的世界到底在哪里

为何各国央行祭出了负利率这种在理论上不敢想的工具,经济仍然难以恢复活力?因为药不对症,货币政策只能缓解而非根治结构性问题。

全球经济低迷的一个共因是人口红利的逐渐消褪。人口红利是国家最重要的禀赋之一,通过对国内消费、房地产、劳动力优势等支持为经济体长期增长作出很大贡献。目前,全球人口增速已极大放缓,而根据世界银行统计的发达国家人口增速在2015年已降至0.56%的低位。此外,从人口结构来看,中等收入国家15-64岁人口占总人口的比例目前已逼近拐点;而发达国家则早在2009年已现拐点。消褪的人口红利使房地产市场需求趋于饱和,过高的老龄人口比例也降低了社会的边际消费倾向,并对劳动力成本造成压力,使企业盈利能力受损。

结构矛盾凸显,改革诉求增强但困难度上升。人口红利下降带来中国经济转型需求;老龄化、过高的福利机制使得部分发达国家弊端彰显,竞争力降低,欧元区货币、财政政策的不统一使得区域一体化推行困难;部分新兴经济体“荷兰病”问题在全球需求收缩的背景下被暴露,经济过多依赖初级产品部门、过多依赖外围需求。然而,全球的输入人口实验又在面临宗教、文化冲突以及民粹主义崛起等考验。因此,尽管全球货币宽松,利率中枢不断走低,但缺乏新增长引擎、老龄化、结构矛盾等决定长期利率仍将持续保持低位。

应对结构性问题,主要有三条路径:货币政策、财政政策、结构改革,适用于任何国家,三者在实施上从易到难、从快到慢,但效果上却是从小到大。各国政府并非不明白,只是难做到。例如,英国一再呼吁欧盟进行结构性改革以提高竞争力,“不改革,毋宁走”,最终却还是走向了一拍两散。

因此,负利率消极因素的逐渐显现与货币宽松效应的边际递减实际都是表象,内在反映的是发达经济体迟迟不实施的结构性改革,毕竟新引擎缺位与老龄化等问题非朝夕能变。今年以来欧日央行仍然继续宽松,但力度似乎逐渐低于市场预期,这是在倒逼结构性改革吗?非也。各主要发达国家对货币政策的过度依赖使其多少已被绑架,改革的勇气相当缺乏。在几次会议的迟疑之后,日本央行小心翼翼地扩大了宽松规模,低于预期。日本央行在7月议息会议上维持80万亿日元的基础货币年增长额度不变,同时维持政策利率不变(市场预期利率将下调),但小幅扩大了ETF的购买量。这一举动显然表示了日本央行在货币宽松上的迟疑,因为效果不好。而同时,日本首相安倍晋三给出了28万亿日元的刺激计划,其中13万亿日元将用于财政刺激,鼓励投资、加强基础设施和高速铁路的建设。相比于结构性改革,财政政策似乎更好实施一些,而这极有可能将日本央行推向配合财政政策的“直升机撒钱”,毕竟当前对直升机撒钱的担忧更多处于技术层面,而实际上,技术层面的问题都是相对更好解决的。欧洲财税体制不统一与缺乏改革勇气就算不一定能逼出进一步的大幅宽松,但更难倒逼出改革,甚至于整个欧盟的体制都在遭受质疑。

相反,当前中国货币政策空间、余地均更大,改革的基础更为牢固,我们也观察到改革落地的动作不断在加大!主要体现在几个点:一、GDP翻番目标将不再以“十三五”期间每年保持6.5%以上增速为前提;二、经历了一年多的降准、降息,全社会成本获得较明显降低,进一步的诉求是结构上的降成本,货币政策余地较大,可进可退;三、我们有积极的财政政策配合,给予改革时间和空间;四、不能忽视的是,我们还有勤劳、勇敢的人民。

谈论改革的空间,首先要解决我们是否仍然需要刺激政策的问题。我们认为2020年GDP翻番目标已不再是最大的限制,实际上GDP翻番目标的实现将不再依赖于“十三五”期间年均6.5%的增速。下图所示可见,在两种GDP增速情景假定下,GDP翻番目标均可完成。中国还远没有到负利率的地步,我们的存准率依然较高,目前社会上流动性充足,货币政策进可攻、退可守。宏观政策上,我们经历了过去的货币积极、财政实际不积极到现在的财政积极、货币稳健,铺垫改革的政策基础是牢固的。改革是痛的,唯信念不可失,每一步改革的努力都值得认可,我们已经见到,改革在一盘散沙的地方只是痴人说梦。

作者为东北证券研究所研究员。

秦朔朋友圈微信公众号:qspyq2015

商务合作|请联系微信号:qspyqswhz

http://weixin.100md.com

返回 秦朔朋友圈 返回首页 返回百拇医药