外汇储备或将跌破3万亿美元:我们该淡定还是恐慌? || 热点聚焦

2016/12/15 秦朔朋友圈

周艾琳/文

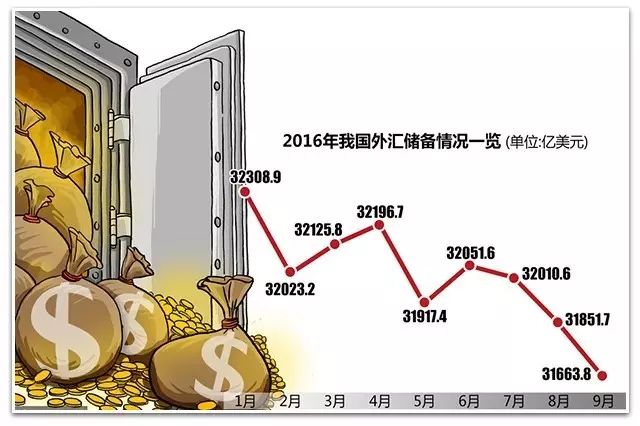

近期,一个数据令全球各界议论纷纷,也令国人开始恐慌――12月7日,中国人民银行公布数据显示,中国11月外汇储备降至30516亿美元,较10月底下降691亿美元,为今年1月份以来最大单月降幅。此前的7~10月,外汇储备分别下降了41亿、159亿、188亿美元和457亿美元。而外汇储备的巅峰期则是2014年的3.99万亿美元。也有一种说法――3万亿可能是中国近期的“底线”。

但事实又是如何?外汇储备对于中国而言究竟是怎样的一种存在?面对外汇储备的持续减少,我们究竟该恐慌还是平静以待?

一探外汇储备的来源和构成

在探讨外汇储备够不够之前,必须厘清一点是――究竟外汇储备本身意味着什么?

外汇储备是一个国际收支的概念,中国积累外汇储备的来源大致有三个:第一个主要是通过中国的贸易顺差。中国持续十余年保持了外贸顺差,出口收入大于进口收入。第二,因为长期以来中国实施针对FDI(Foreign Direct Investment的缩写形式,即外商直接投资)流入的优惠政策,所以导致FDI大量流入,FDI流入之后转换成人民币的过程中也会形成外汇储备;第三个则是贸易顺差FDI之外的资本流动。

外汇储备的功能主要包括以下四个方面:一是调节国际收支,保证对外支付;二是干预外汇市场,稳定本币汇率(表现为抛售美元,买入人民币);三是维护国际信誉,提高融资能力;四是增强综合国力,抵抗金融风险。

更进一步,外汇储备的构成究竟是怎样的?作为全球最大的持有者,中国拥有的外汇储备占全球的近29%。中国外汇储备的货币构成对全球资产价格和市场走势有着深远影响。当然,中国像其他部分国家一样(如日本),并不公布其外汇储备的货币构成。

中金研究部曾基于央行统计数据来估计中国外汇储备的货币构成。

其中,美元在中国外汇储备中占绝对主导地位,份额约66.7%,高于IMF统计的美元在全球外汇储备中63.6%的占比。中国将相当大一部分外汇储备配置于美国国债,因为这是唯一可容纳中国巨额投资、足够大的一个市场,而美元是对外支付的主要货币。

欧元资产约占中国外汇储备的19.6%,低于其在全球外汇储备中20.4%的占比。全球金融危机凸显了外汇储备投资多元化的重要性。近年来,尽管欧洲债务危机阴云未散,但中国似乎逐步提高了外汇储备中欧元的权重。

英镑约占中国外汇储备的10.6%,高于4.8%的全球基准。截至7月15日,英国公投退出欧盟已经导致欧元和英镑分别贬值了3.1%和11.3%。根据中金的权重估计,欧元和英镑的汇率变动或已给中国外汇储备带来了约574亿美元的损失。

此外,日元在中国外汇储备中是低配的,约占3.1%,低于4.1%的全球基准。这与日本央行披露的数据也对得上:截至2015年底,中国持有9.5万亿日元的日本债券,约占中国外汇储备的2.36%。年初至今年7月,日元已累计升值14.6%,这给中国外汇储备带来了约151亿美元的收益。

这其实也说明,当前中国外汇储备的减少,并不完全表现为外汇资产的真实减少,而是其他货币计价的外汇储备资产由于汇率对美元贬值,最终该资产换算成美元后贬值。

外汇储备缘何下降

另一大受人关注的问题便是,外汇储备持续下降,这究竟是怎么回事?

其实,短期因素影响较大。“11月外汇储备下降数额,有近一半源于汇率折算因素。”招商证券首席宏观分析师谢亚轩表示,11月中国外汇储备中的欧元、日元等主要非美元货币兑美元几乎全线下跌,这造成了大约300亿美元的外汇储备下降。

今年以来美元对其他多数货币持续升值 |

国家外汇管理局有关负责人介绍,外汇储备规模变动主要受四方面因素影响:一是央行在外汇市场的操作;二是外汇储备投资资产的价格波动;三是由于美元作为外汇储备的计量货币,其它各种货币相对美元的汇率变动可能导致外汇储备规模的变化;四是外汇储备在支持“走出去”等方面的资金在记账时,会从外汇储备规模内调整至规模外。从11月的情况看,央行向市场提供外汇资金以调节外汇供需平衡、美国大选后非美元货币对美元汇率总体呈现贬值、债券价格出现回调等多重因素综合作用,导致外汇储备规模出现下降。

中国国际经济交流中心经济研究部副研究员张焕波称,从外部看,人民币及其他非美元货币对美元走弱,不仅造成了中国外储的汇率折算损失,也刺激了一部分投机资金的外流;从内部看,随着中国金融市场开放水平及居民投资理财意识的提高,民间购汇需要也有所增加,这往往意味着官方外汇储备的转移。“总体上看,这些都与美联储加息及美元走强等短期因素有关。不过,当美联储加息‘靴子’落地后,外储下降现象有望缓解。”张焕波说。

(来源:交通银行)

其实,外汇储备的主要积累途径之一――贸易,仍然保持顺差。11月,中国进出口总值3490.02亿美元,同比增长2.9%。贸易顺差446.1亿美元,比上月下降了41.54亿美元。

国民财富流失?

既然说外汇储备是中国的“家底”、防范不时之需的“弹药”,今年以来始终都有这样一种担忧――人民币贬值导致资本外流,央行动用外汇储备干预汇市来维稳汇率,这也造成了外汇储备的流失。因此不乏学者认为,这种干预造成的储备资产减少无疑是国民财富的流失。

对此,中国人民银行参事、调查统计司原司长盛松成对笔者表示,“外汇储备就是应该在必要的时候使用的。”盛松成称,由于中国特殊的负债结构,放任汇率贬值,会加剧汇率超调,对出口的促进和对经济的提振作用十分有限,并且不利于进口,而一旦伤害了公众对人民币币值稳定的信心,经济社会将会遭受重创,外汇储备也难以保住。相反,打破甚至扭转人民币的单边贬值预期,资本也可能回流,因此,“不能简单地把问题归结为汇率和外汇储备之间的取舍”。

所谓的“特殊的负债结构”是指,我国对外资产负债结构错配严重,除中央银行外,政府、银行业和其他部门均为对外净负债部门。人民币单边贬值的状况除了造成中央银行的外汇储备流失,更让其它部门背负更加沉重的债务。

盛松成分析称,我国短期外债几乎全部集中于私人部门。2015年末,我国短期外债9206亿美元。其中,广义政府和中央银行短期外债仅162亿美元,银行短期外债5020亿美元,企业和住户部门短期外债合计约3041亿美元。由于预期会影响企业的财务管理行为,汇率单边贬值的预期可能促使私人部门提前购汇偿还短期外债,汇率贬值的预期也因此被强化了。因此,管理人民币汇率预期、逆转单边贬值预期十分重要。

此外,多年来,各界也多少有一个共识――外汇储备太多了也并不是一件好事。也就在几年前,市场担忧的还是外汇储备过剩导致央行被动释放外汇占款、推升了通胀风险;且中国的外汇储备很大一部分配置了美债,也有观点认为其回报过低。

具体而言,近年来外汇占款形式的基础货币投放已经成为中央银行货币投放的主要渠道。由于此前外汇储备逐年增加,央行为了维持外汇市场的稳定,必须在外汇市场上买入外汇抛出本币。通过货币乘数效应的作用,货币供应量被放大,不仅影响了货币政策的独立性,而且造成了通货膨胀的压力。而今,随着外汇储备减少,这种担忧也逐步消散,央行也通过降准以及如公开市场操作、MLF、SLF等更为灵活的方式来调节流动性。

“其实对于一个货币自由浮动的国家而言,外汇储备甚至可以是0。”光大证券首席经济学家彭文生表示。

张焕波则认为:“外储下降可不可怕,根源在于是否搞清楚当前的形势和需要。在过去,中国经济基础较弱,人民币国际认可度不高,不断积累外汇储备可以满足进口和稳定金融市场的需要。如今,中国经济实力雄厚,自身发展也进入了积极融入全球的新阶段:一方面,‘走出去’成为一种趋势,‘藏汇于企’‘藏汇于民’有着现实的需求;另一方面,人民币国际化水平日益提高也在客观上降低了我国对外汇储备本身的依赖。”

当然,在他看来,虽然外汇储备下降时更应该加强监管,但管理重点应该在投机性资本的进出上,而对于广大企业业务发展的合理需求还应积极支持。

秦朔朋友圈微信公众号:qspyq2015

商务合作|请联系微信号:qspyqswhz

http://weixin.100md.com

返回 秦朔朋友圈 返回首页 返回百拇医药