最近楼市和股市怎么了,看这一篇就够了!

2016/3/2 股票投资论坛

这篇文章是雪球君看到的所有对楼市股市解读的文章中最好的一个。

央妈昨天降准乃是情理之中预期之中的事。在牺牲自由流动后(人民币国际化暂停,汇市管制关门),央行必然就要动用利率这个武器。我整理了最近的一些碎片思考和图片,发成长文。

从信用周期谈起

1月信贷异常高增速是“维持债务雪球+资本流出”下的无奈之举,国家现在左右为难,腾挪空间很小,既要保持经济增速不过快下滑,也要保持债务能继续滚下去,还要保持汇率不大贬值……从李博士最近一次谈话(该出手时要出手)可以看到,目前暂时不提出清了(供给侧改革要先仍一边),而选择不惜代价维稳(不敢主动去杠杆所以大放水,消耗大量外储+半资本管制强控汇率)。很多人看到1月信贷数据后认为是大利好,希望继续大放水。

这些炒股炒楼的人和利益集团都是站在自己利益的角度出发,看似死多头实则是祸国殃民的大空头。在目前极高的杠杆(债务率)下保持信贷增速持续大幅高于GDP增速(加杠杆)强行维持甚至拉升泡沫的结果必然是崩溃。不明白的想一想这次杠杆牛,如果更早点控制杠杆,没有背离实体的大牛市,还会有大崩盘吗?还需要之后的救市吗?如果继续放任杠杆,指数可能会破6000到10000,你或许能赚到了很多,但接下去就要面对中国金融体系乃至全社会的大崩溃,这是你们想要的吗?你们赚到的是真金白银吗?

有时候恶意做多比恶意做空更恐怖。

我们既要稳住汇率减少资金流出,又要资产泡沫不破,还要解决债务问题,但这几乎是不可能的。国内资产价格回报率降低以及资产价格远高于国外必然导致大量资本流出(外资投资减少、企业海外收购、居民海外购物)。想要让资金不流出就要让资产价格泡沫消失或资本回报率提升,而现在资产回报率无法快速提升,转型仍需时日,故外资投资会减少,息差套利资金(海外低息贷款投资高息中国资产)会流出;另一方面资产价格的泡沫又破不得,杠杆也去不得,因为债务会大量违约,而维持泡沫会导致资本加速流出,且维持泡沫本身就会打压汇率(大放水导致货币信用下降即贬值),这是一个向下的正反馈过程。

所以,接下来大概率是牺牲不可能三角里的资本自由流动,然后大幅放水,但完全的外汇管制理论上是不可能维持汇率的,如委内瑞拉这种小国家外汇管制后形成了两套汇率,黑市汇率是官方汇率的100倍,实际汇率仍是大幅贬值,国内严重通胀。不过即便是完全的资本管制,汇率能够保持,客观规律仍告诉我们债务雪球的滚动是有上限的,即便我们M2仍保持天量投放也不可能持续追上债务的复利指数增长(而且在大放水的情况下会导致高通胀),现在我们的债务已经进入庞氏阶段,你不主动戳破,也一定会被动去杠杆(历史上没有主动戳破的成功案例,人性告诉我们肯定是被动戳破,没人会自己看自己的手)。

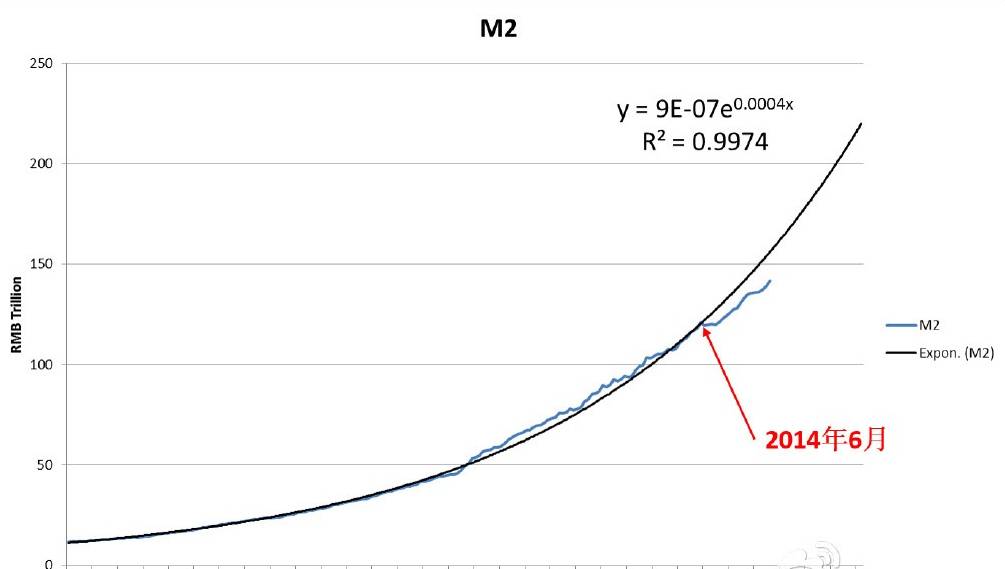

再看关于债务雪球和M2增速极限

在1990年之前,日本的M2(M2是广义货币的意思。M2同时反映现实和潜在购买力)增长完美契合了指数增长曲线,信用扩张下,只要债务不违约则M2能以指数增长(复利),但当年10月后M2增长再也赶不上指数的增长了(庞氏债务阶段,被动出清),随后几个月日本房地产价格创下了最高。目前中国的M2增长脱离指数增长的时间是2014年6月。

下图为券商做的截止2012年的债务/GDP比,补充一下,社科院的刘煜辉的结论是:到2012年年底,全国居民债务为18万亿,占当年GDP的34.7%;政府总债务是30.8到33.8万亿,债务率是59%;企业债务是65万亿,债务率是125%,总债务率大约是221%。2015年3月,央行金融研究所所长金中夏在一个论坛上,引用了上述数字,说明刘煜辉的结论基本得到官方的认可。由此可以大致推测2015年底的债务比。

2015年中国的债务/GDP比估计在300%左右,其中非金融企业的债务遥遥领先其他主要国家(特别是国企的大量美元债,人民币贬值后的一个定时炸弹),唯一乐观的是我们政府和居民债务比并不高,还有调整的空间(我们居民的债务少是有客观因素的,因为我们需要更多的资产应对很差的福利和社会环境,我们的人均GDP不能支撑高杠杆),政府的地方债务置换、供给侧改革、全民创业等,就是想办法进行债务结构调整。下图为中金公司做的2014年非金融企业的债务比:

再看房价

一线城市疯狂的房价没什么可以说的,这是预料之中也是必然发生的。经济结构转型、经济周期拐点、人口拐点、信用和债务拐点等多期叠加下不选择主动去杠杆,则必然选择放水保资产和债务,实体经济不景气资金必然脱实向虚,正反馈加大了资产泡沫。和中国情况相近的90年代日本,股市90年见顶房价91年见顶。 我们股市15年中个股大泡沫见顶,房价何时见顶?另补充一个资料,根据统计数据,深圳、广州人口净流入趋于停滞,北京、上海净流入逐年递减,上海递减速度最快,从2011年的45.54万人递减至2014年的10.53万人,照此速度,2015年上海的人口净流入数可能降至零(出来的数据是已经净流出10万了),2016年一线城市极有可能出现人口净流出。

记住房价主要受到货币供应影响,其次才是房价的供需关系以及本身的估值影响(收入房价比、租售比等)。

再来谈股市

股市同样受到两方面影响,当然股市和房市不同,估值和货币投放、信用周期同样重要。

A股整体估值不论是相对全球还是相对自身均高高在上,A股50倍PE以上的占比是全球最高的,即便考虑其他国家是注册制有大量亏损和低利润公司上市。多什么市场空什么市场一目了然――A股溢价港股40-50%,个股更是溢价5-10倍。

目前全部A股,PE 18、PB 1.9,上证50,PE 9.1、PB 1.2,中小板,PE 47.4、PB 4,创业板,PE 69.5、PB 5.9。全部A股中位数,PE 47、PB 3.8,平均PE(扣除亏损和大于1000) 99、PB 6.3。全部港股主板PE 8.8、周息率3.95%。恒指PE 7.7,PB 0.9,周息率4.62%,国企指数PE 5.8,PB 0.75,周息率5.04%。

创业板2015泡沫顶峰时PE(TTM)151倍(静态PE 近200)、PB12.71倍(来自Wind),纳斯达克2000泡沫顶峰时静态PE152倍、PB7倍(来自Bloomberg)。这次不会不一样。

最后聊聊我们该怎么办:

我之前说度过债务危机或消除泡沫有三种路径:

1.改革、转型成功,资产回报率上升;

2.主动去杠杆(最终都是被动)资产价格下跌;

3.放水维稳债务用通胀磨平一切,货币购买力下降。

目前不想走主动去杠杆太痛的路,也不想进行彻底的改革,所以只能进行第三种,在这种情况下一线城市甚至二三线城市的房子以人民币计价不一定会跌,而以美元或黄金计价则会大跌,股市逻辑也一样。在这种情况下,以及全球都在比烂的环境下,我们要如何保值自己的劳动果实?

我的看法是:

1.有能力的人选择优质公司股票,长期回报最高是股市;

2.能大量换美刀的可买全球最安全资产之一的美债(海外银行和少数外资银行提供美元现金理财业务);

3. 有能力的人更进一步可以做到负债内置,优质资产外置;

4.最后,没能力的人可以买以人民币计价的黄金,这样便可对冲汇率贬值+经济危机(纸黄金、黄金期货、ETF等)。

我认为08年是最好的出清时间,但我认为现在仍不晚,越早出清越好,每迟一天伤害就越大。泡沫真的破了又如何?硬着陆又如何?当年德国以1 新马克等于4.2 万亿旧马克的比率回收了已经崩溃的旧货币,无数德国家庭数代累计的财富被洗劫一空,但德国现在不是照样是世界强国过得很好?所以关键不在于短期的困难有多大,而在于是否坚持走在对的路上。只要走对了路,彻底改革(市场化,取消管制和垄断),我相信凭借中国人小强般吃苦耐劳的意志,经济一定会弹得更高。我对未来还是有信心的,不就是苦一代人,我还年轻等得起,相信体制改革后的好日子我能看得到。

我们怕的不是一时的走错和走歪,而是闭着眼睛不肯看路,一条道走到黑。当然,须明白承认现在的困难和未来有没有希望是两码事,很多人满怀对未来的盲目乐观,却看不见眼下的悬崖,奋身一跃才是最要命的。

《组织行为学》一书中有段话说得好:调查显示,智力和人际能力越弱的人越可能高估自己的能力,而知识越丰富的人产生过度自信的可能性就越小。企业家的乐观精神和新投资项目的业绩是负相关的,人越乐观,项目越不成功。真正优秀的企业或人更小心谨慎的重视负能量/负反馈和风险,只重视正能量或收益的人大概率会失败(太自信往往太激进往往大溃败)。

http://weixin.100md.com

返回 股票投资论坛 返回首页 返回百拇医药