【封面报道】飞乐股份借壳者揭盅

2014/9/17 价值线

涂国身,戴“罪”之身?

热衷造系,意在关联交易?

财务数据,大面积造假?

官司缠身,涂国身四面楚歌?

“实事求是地说,安防行业这几年确实很赚钱。飞乐股份搞重组,注入安防资产,应当是利好。但问题是,中安消的老板涂国身是有问题的,而且问题还不小。”

初秋的南国,炎热潮湿。天气变幻莫测,刚才还是阳光普照,忽然起了阵雨。在一间咖啡屋,浸淫业内多年的X先生(应其要求化名)思前想后,决定以“深喉”兼投资者的身份,向《价值线》(微信公众号:value-line)揭露涂国身如何瞒天过海、借壳飞乐股份(600654)的资本玩法。

X先生的举报,正值敏感时点。中安消借壳飞乐股份的重大资产重组申请材料,于8月13日获中国证监会行政许可申请受理,不日将上发审委审核,欲闯最后一关。在此之前,该重组方案已于6月股东大会通过,上海市国资委也原则同意。

飞乐股份向中安消技术有限公司的唯一股东深圳市中恒汇志投资有限公司以发行股份的方式购买其持有的置入资产中安消100%的股权。据2014年8月1日公告,发行价格为7.22元/股,发行数量为395,983,379股,募集配套资金总额不超过95,300万元,涂国身持有中恒汇志99.1%股权,借壳后将成为飞乐股份实际控制人。

正如《价值线》3月的报道《飞乐股份重组账外账》一文中所述,如果借壳成功,中安防将成为第一家在美国退市后、又将资产成功转移至中国A股上市的公司,颇有能量的涂国身也从“美国梦”做到了“中国梦”。

对涂来说,最担心的莫过于夜长梦多。从2013年4月飞乐股份停牌筹划重大事项,到2014年2月重组方案作出重大调整,再到2014年9月证监会要求“就有关问题作出书面说明和解释”,中安消借壳之路也是变幻莫测。

涂国身,戴"罪"之身?

中安消的法人代表虽为周侠,但实际控制人却是涂国身。工商资料显示,涂同时也是中安消的董事长,方力为副董事长。中安消前身为北京冠林盈科智能系统集成有限公司,系方力等人于2001年7月2日创立,后被涂国身收购。

《价值线》在3月曾报道,“中安消前身北京冠林盈科智能系统集成有限公司成立于2001年7月2日,这与北京冠林神州科技有限公司的成立日竟为同一天”。“深喉”X先生解释了此中的疑问:冠林盈科和冠林神州都是方力创立的,方力也由此成为CSST(中国安防)首席运营官,跻身CSST高层五人组。涂国身还收购了各地很好的安防公司,“这些公司既然做得好,为什么要被涂国身收购?一是出的价格高,二是涂国身会忽悠。短短几年,他就做得这么大!这也是我服他的地方。”X先生说,“涂国身的收购一般都设置了对赌,对赌三年后,这些企业的元老拿到对价,离开涂国身另外创业了!”

据飞乐股份披露的重组预案,中安消的借壳主体完备。根据《借壳上市标准等同IPO的通知》,公司董事、监事和高级管理人员具备法定任职资格,且不存在以下情形:①被中国证监会采取证券市场禁入措施尚在禁入期的;②最近36个月内受到中国证监会行政处罚,或者最近12个月内受到证券交易所公开谴责;③因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查,尚未有明确结论意见。因此,中安消符合《首发办法》第23条的规定。

但中安消显然对《首次公开发行股票并上市管理办法》进行断章取义。该《管理办法》同时要求发行人不得有下列情形:最近36个月内违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重;本次报送的发行申请文件有虚假记载、误导性陈述或者重大遗漏等。

《价值线》调查发现,涂国身控制的企业,在2011年9月,也即“最近36个月内”,存在非法使用外汇的违法行为。在国家外汇管理局官网可以查询到,安防销售(中国)有限公司、安防运营服务(中国)有限公司分别于2011年9月被外管局深圳分局处罚,处罚金额分别为54万元和83万元,执行状态一直为“未收缴”(见截图)。也就是说,涂国身没有证券系统的违法法规记录,却在其他执法部门留有案底。

图1:安防销售违法记录

图2:安防运营违法记录

“我认为涂国身有违法记录,所以他不具备借壳上市的资格。”“深喉”X先生透露,安防销售(中国)有限公司成立于2008年1月15日,法定代表人为涂国身,现已更名为中智物联技术有限公司,法定代表人也变更为谢忠信,地址仍在深圳市福田区深南路6008号特区报业大厦1302房。

“谢忠信一直是涂国身的财务大管家,实际控制人还是涂国身。”X先生说,那时CSST刚从纽交所私有化退市,这两个公司没进入中安消。涂国身为消掉这两个案底,花了不少钱,最终也没搞定,所以他才不担任法人代表,隐身到了幕后。“外管局说的罪名是非法使用外汇,其实就是抽逃注册资金。抽逃注册资金现在不成为罪了,但原来是有罪的。涂国身注册了那么多公司,注册资金都是转来转去的。”

有意思的是,在2014年6月11日披露的后续文件中,除了重申中恒汇志高管最近五年内未受过任何刑事处罚、证券市场相关的行政处罚,不存在与经济纠纷有关的重大民事诉讼或仲裁的情况外,还特意在括号里附带了一句“与证券市场明显无关的除外”。这一句耐人寻味。

热衷造系,意在关联交易?

据“深喉”X先生的描述,涂国身是玩资本的,不是干实业的。“我仔细看了中安消借壳的信息披露,发现大量的财务造假。有些假造得前后矛盾,漏洞百出,手段太低劣了,估计是财务顾问把关不严。涂国身100多个公司,那么多材料,谁看了都头晕,也确实不容易一一核对。还有些假就不是那么容易看出来,其中一个是关联交易,一个是直接数字造假。”

《价值线》在3月的报道中特别提示了这种关联交易。X先生以珠海迪特的遭遇举出一例,从中可以窥见涂国身如何通过关联交易进行利润转移的全貌。

珠海市迪特数码科技有限公司成立于2006年3月20日,系“消费安防第一人”童小生创立。珠海迪特的主业为安防贸易,通过香港的通道,两年内珠海迪特的销售达到亿元,为此被珠海税务部门盯上,因为珠海迪特产生了大量的出口退税,税务部门怀疑珠海迪特存在骗税的嫌疑。其实盯上童小生的,不单是税务部门,还有涂国身。涂的CSST此时已转板至纽交所,珠海迪特的业绩这么好,自然是涂眼中很好的收购对象。

这笔交易于2007年达成,CSST以数千万元人民币收购了珠海迪特,童小生也因创业两年、被纽交所上市公司收购而饮誉业内。他也顺势进入涂国身的团队,担任安防销售(中国)有限公司(现中智物联)的总经理,直到对赌协议结束后离职,重新创立了珠海爱司马特数码科技有限公司。

暂且不表童小生的行业奇迹,再看涂国身如何处置珠海迪特。珠海迪特现在的法人代表为潘家军,股东及持股比例是王蕾80%和习君杰20%。而这个王蕾,正是中恒汇志的另一个股东。2013年3月11日,深圳市迪特安防技术有限公司成立,法人代表仍为潘家军,股东及持股比例仍是王蕾80%和习君杰20%。2013年10月29日,王蕾和习君杰将所有股份转移给涂国身控制的深圳市中恒志投资有限公司。在2014年2月18日披露的《招商证券关于飞乐股份重大资产出售、发行股份购买资产并募集配套资金暨关联交易预案之独立财务顾问核查意见书》中,深圳迪特列入“涂国身及其直系亲属控制的企业”名单中,主营业务为“摄像机,矩阵,高速球,硬盘录像机,CCD 板机,报警,监控产品的销售”,并与借壳资产构成同业竞争。而同一名单里的珠海迪特,主营业务的描述为“无实质经营,拟注销”。

2007年销售过亿、一度创造奇迹的公司,为什么成了空壳公司而要注销?X先生说,是为了转移资产和公司业绩。“其实,珠海迪特和深圳迪特的员工、客户、经营产品等几乎相同,类似于一套班子两块牌子,然后将销售业绩和利润放在深圳迪特,人员费用和运营成本放在珠海迪特,形成珠海迪特亏损、深圳迪特盈利的状况。为了解决同业竞争,涂国身承诺将深圳迪特托管给中安消,将来也有可能注入上市公司,再形成一次关联交易。”X先生还提醒,“中安消的大股东是中恒汇志,深圳迪特的大股东是中恒志。这是两个不同的公司。”

据《价值线》查阅,深圳市中恒志投资有限公司成立于2013年9月3日,股东为涂国身(60%)及其妻李志群(40%),主业为股权投资。

X先生说,类似的恶意转移资产和业绩,在涂国身及其直系亲属控制的100多个企业中普遍存在。中安消要借壳飞乐股份,那就需要将中安消的业绩做得漂亮,就需要将利润转移至中安消。“珠海迪特和香港迪特为同一控制人,之前有部分产品销售是珠海迪特销售给香港迪特,再由香港迪特销售给海外客户。现在呢,改由深圳迪特销售产品给中安消,中安消转售给香港迪特,再由香港迪特销售给海外客户,中间利润留在了中安消。”X先生透露。

据《价值线》查阅,迪特实业(香港)有限公司成立于2005年8月17日,系中国安科控股的全资子公司,主营业务为股权投资。

大量的关联交易,可在2014年8月12日披露的《中安消审计报告》中找到。珠海迪特和香港迪特,毫无悬念地出现在关联交易的名单里。这份名单还有,中智物联技术有限公司、安防智能(中国)有限公司、安防运营服务(中国)有限公司、广东响石数码、上海诚丰数码、潮州响石数码等数十家公司。

在借壳预案中,中恒汇志与涂国身曾分别出具了《减少及规范关联交易的承诺函》。依照“深喉”X先生的逻辑,中安消要借壳成功,就必须业绩漂亮,业绩越漂亮,就越是依靠关联交易。所以,涂国身承诺减少关联交易,就是一句谎言。

财务数据,大面积造假?

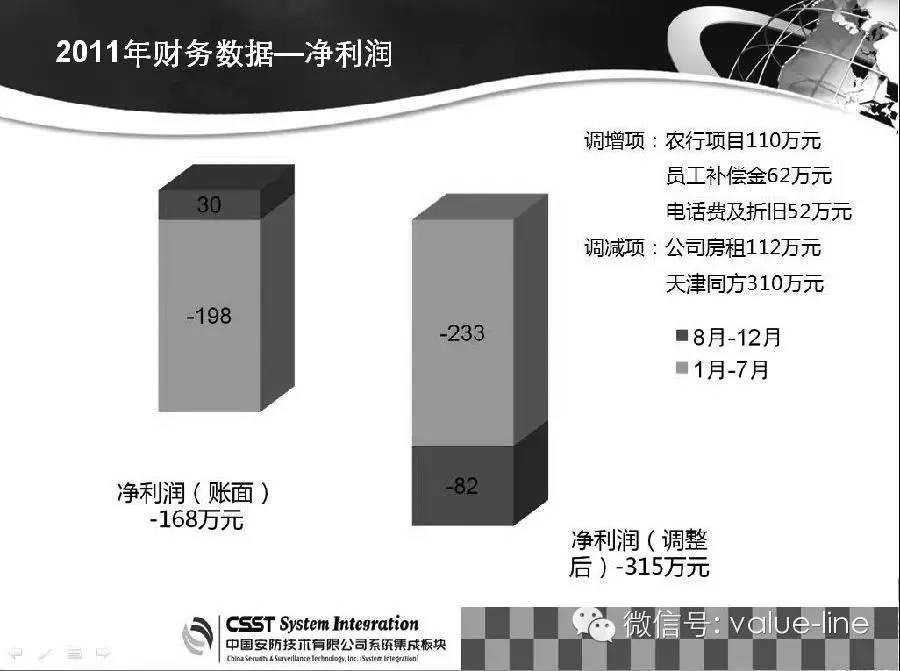

除了关联交易难为外人窥探外,中安消干脆在财务数字上公然造假,以致于在披露文件中漏洞百出。这一点,在《价值线》4月16日的《追问飞乐股份重组:账务数据孰真孰假》一文中有所体现。比如借壳资产香港中安消,在2013年7月16日的披露文件中,其2011 年度的净利润不存在,因公司成立日期为2012 年 10 月 8 日,而其2012 年度、2013 年 1-6 月的净利润各为0。但2014年2月18日披露的调整后方案《重大资产出售、发行股份购买资产并募集配套资金暨关联交易预案》中,香港中安消2011 年度至2013 年度的净利润分别为1509万元、2171万元和3276万元。或许是意识到这一荒谬之处,在2014年6月11日披露的《中安消技术有限公司股东全部权益价值评估报告》中,又这样描述香港中安消:“为空壳公司,未投入经营,主要资产为长期股权投资公司”。而且,在主营业务一栏,其2012年、2013年皆为空白,2012年净利润为0,2013年为37.49元。

同样的情况,也出现在核心资产包中的其他公司身上。《追问飞乐股份重组:账务数据孰真孰假》中列举了西安旭龙、北京达明、天津同方、冠林神州、杭州天视、深圳豪恩6家公司,在2013年7月16日和2014年2月18日分别披露的两个版本的文件中,账务数据前后不一(详见对比表1)。

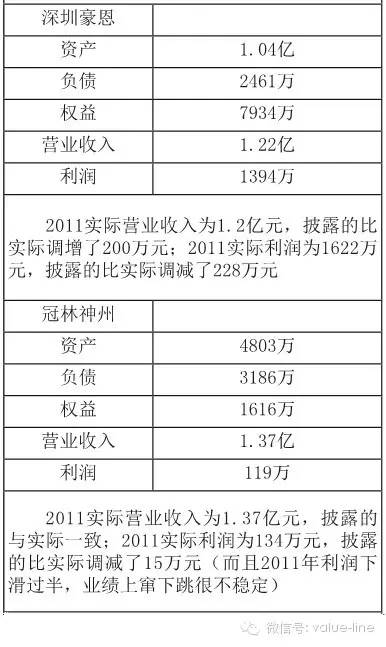

诡异的是,2014年6月11日披露的《中安消技术有限公司股东全部权益价值评估报告》中,这些公司的财务数据又出现变化。比如深圳豪恩,营业收入仍为1.22亿元,但净利润已变成了1439万元,与2013年7月16日和2014年2月18日披露的两个版本的数据均不一致。

低劣的数字造假可以识别,但还有一类数据造假则无从辨别真伪。《价值线》获取了中安消下属一系列公司的2011年终报告,其中包含深圳豪恩、西安旭龙、北京达明、天津同方、冠林神州、杭州天视等6家待注入资产公司(详见图示)。

图3:西安旭龙内部报告

图4:天津同方内部报告

图5:北京达明内部报告

图6:深圳豪恩内部报告

图7:冠林神州内部报告

图8:杭州天视内部报告

将这些内部总结汇报材料与公开披露的数据进行比对,可以发现这6家公司的对内、对外数据没有一个是完全一致的(详见对比表2)。

一家公司有多套账务,财务报表内外有别, 这在A股市场并不鲜见。一般而言,内部账务的真实性更高。如果这个前提成立,那么中安消借壳飞乐股份公开披露的数据中,这6家公司的数据基本可以推定无一真实。果如此,中安消账务造假是大面积的,也是非常严重的。

事实上,飞乐股份高层对中安消的数据,是存在疑虑的。这在2014年8月8日召开的第十五次董事会会议决议里有所体现。决议公告这样说,公司董事会原则同意盈利预测审核报告,“同时要求深圳市中恒汇志投资有限公司(以下简称“中恒汇志”)就中安消技术有限公司(以下简称“中安消”)2014 年1-6 月实现的净利润与2014 年全年盈利预测金额在时间进度上存在较大差距作出说明。中恒汇志表示:由于中安消业务存在明显的季节性,营业收入集中体现在下半年,不能仅基于中安消的中期财务数据来推算其全年的经营成果和财务状况。中安消目前已经签订的在施合同近 10 亿元,其中 90%以上能在2014 年下半年确认收入,为实现 2014 年盈利预测目标奠定了基础。中安消在保持现有增长势头的情况下,通过下半年努力,有望达到 2014 年全年盈利预测目标。”

据披露,中安消2014 年1-6 月实现的净利润为4988.44万元,而2014年全年目标为21009.53万元,也即上半年完成全年指标还不足1/4。换句话说,2014年下半年,涂国身或许需要在关联交易上变本加厉了。

官司缠身,涂国身四面楚歌?

在2013年7月飞乐股份发布的重组预案中,披露了因为重组而发生的收购留下很多后遗症,比如在完成南晓的收购后,发生股权转让诉讼,自然人刘卫东与刘卫星要求支付900 万元股权转让款。到了2014年2月18日推出的新重组预案中,刘卫东与刘卫星的股权诉讼并未披露最新结果,倒是又增加了新的诉讼,其中包括被告大眼界因资金周转困难,向中安消前身冠林盈科借款纠纷。

2012年12月4日,中国安防技术有限公司(CSST)在北京盘古七星酒店召开新闻发布会,将CSST私有化后全新的战略布局进行对外公布,通过将旗下板块业务分类整合,形成智慧中国、安防消防、节能减排、投融资等四大子集团。随后,CSST各子集团将通过有步骤的分拆上市。

“CSST那么多公司,内部资金调拨非常频繁,虽然都在涂国身旗下,但各家都是独立法人,都有独立利益,矛盾很多,官司也是难免的。” X先生说。他还提到安防销售(中国)有限公司国内营销中心南区原总经理曾亚军起诉珠海迪特的案件。

《价值线》与曾亚军取得了联系。曾亚军证实了他与珠海迪特的劳动诉讼,“涂国身准备注消珠海迪特,表面理由是避免同业竞争,实际上我认为是想逃避法律诉讼及债权债务。之前的劳动仲裁结果为珠海迪特赔付我本人42万多元,我不服,现在与珠海迪特还在打官司。我在考虑要不要向证监会实名举报涂国身,因为我也是飞乐股份的股东,我担心一旦借壳成功,会毁了飞乐股份这个公司。”

曾亚军说,涂国身进入安防业后,收购了很多行业翘楚,但现在都被他搞得奄奄一息了。比如生产高速球的常州明景、生产监视器的潮州响石、生产摄像机的深圳宏天视、生产硬盘录像机的武汉恒亿、生产板卡的上海诚丰,现在都不行了。“这个行业被涂国身害了。”

提到自己的官司,曾亚军说,CSST在美国退市后,原来的员工持股计划就不执行了,所以他从安防销售(中国)公司调任珠海迪特后,为了补偿股票损失,珠海迪特书面承诺给他40万元的安家费,但此费用不但没有兑现,珠海迪特还不断扣减他的工资。“珠海香洲区法院原来冻结了珠海迪特的银行资金,解冻后他们迅速转走,等我再申请冻结时,珠海迪特的账上已没钱了。”

曾亚军说,借壳资产中,西安旭龙、天津同方、深圳豪恩等都是做工程项目的,算是比较优质的资产,而上海南晓有消防资质,是出了名的挂靠公司,“这次从中安消剥离出来,表面理由是专注主业,实际上是涂国身与南晓那边闹翻了。我与涂国身不熟,但听说他的问题还是不少的。”

图9:涂国身

至此,《价值线》围绕中安消的调查,越发逼近对核心人物涂国身的调查。飞乐股份在前期的信息披露中,本应对这个实际控制人有所介绍,却未置一词。《价值线》两次报道表示质疑,直到2014年6月,飞乐股份才像挤牙膏似的,对涂国身作如下介绍:1965年生,中国国籍,无外国国籍或境外居留权,目前住所为深圳市南山区沙河街道文昌街社区华侨城天鹅堡,拥有北京大学EMBA 学位、北京师范大学在职博士研修学位。1994年至2002年期间,任江西九鼎企业集团有限公司董事长;2002年至2005年,任九鼎企业集团(深圳)有限公司董事长;2005 年起至今,任中国安防技术有限公司董事局主席兼首席执行官。

《价值线》还查阅到1999年8月《北京理工大学学报》的一篇文章,提到涂国身1992年在浙江大学读研究生,1994年回到老家江西吉安创办了九鼎实业。通过资产重组,涂于1995年至1997年先后独资收购了吉安地区的5家国有中小企业,1997年实现产值1.5亿元,成为吉安地区最大的民营企业。

涂国身当时说,“我要用一批濒临倒闭的企业来为自己赚大钱”。这显示其超于常人的经营头脑。公开资料显示,涂国身于2001年4月成立深圳九鼎企业集团,其后在美国成立CSST公司。2005年7月,CSST登陆美国纳斯达克OTCBB市场,反向并购国内安防企业,其中就有童小生的珠海迪特,还包括上海诚丰、深圳宏天智、武汉恒亿等安防行业翘楚。上海诚丰当时实力很强,其董事长杨曙方在证券交易系统的研发上功绩显著,对杭州恒生电子、新利电子、信雅达等三家上市公司的发展起了推动作用。杨曙方顺势进入CSST担任首席运营官,后因与涂国身的矛盾而离职。

除了童小生、杨曙方外,涂国身拉拢了一批行业精英,包括资本高手TERLANCE(新加坡人)、深圳宏天视原董事长黄政、感知集团创始人刘海涛等。刘海涛现为CSST首席科学家。CSST在无锡进行了深耕,2013年12月6日,CSST与无锡高新区举行“CSST无锡物联网集团总部项目”合作签约仪式,场面隆重。原公安部科学技术委员会主任李润森被聘为CSST独立董事,据X先生说,李润森为CSST的公安系统诸多BT项目处理政府关系。

福布斯发布的2013中国400富豪榜中,江西吉安籍富豪涂国身排名第336,净资产为40.6亿元。这是涂国身首次进入此榜单。而一旦中安消借壳飞乐股份成功,中国资本市场将多一个大玩家,涂国身跻身中国富豪榜将成为新常态。

“涂国身也算是个枭雄,虽然他屁股不干净。” X先生说。

链接一

《飞乐股份重组账外账》摘要

本刊2014年3月3日封面报道

CSST为什么要在美国退市?又为何转移至A股上市?利用市场差异,涂国身两地转战,中间赚了多少差价?为什么在美国退市的公司,在A股受到这般追捧?

《价值线》经过调查与研究,揭开涂国身资产大转移的手法与另外账本,从中观察到中国与美国投资者的不同境遇,并由此体会到证监会网站醒目宣传语“保护投资者利益是我们工作的重中之重”的个中况味。

瘦身后待注入的中安消,与体外庞大的资产存在的关联交易与同业竞争,仍让投资者不安。对此,中恒汇志与涂国身分别出具了《减少及规范关联交易的承诺函》,主要内容包括:“本次交易完成后,本公司(本人)与上市公司之间将尽量减少关联交易。在进行确有必要且无法规避的关联交易时,保证按市场化原则和公允价格进行公平操作,并按相关法律、法规、规章等规范性文件的规定履行交易程序及信息披露义务。”

有投资者戏言,这种承诺函等于没有承诺。

置入的中安消资产,作价依据采用收益法评估,也即通过估测被评估资产未来预期收益的现值,来判断资产价值的评估方法。而置出的资产,则多采用资产基础法的评估方法;出售给仪电集团的资产增值率仅为45.53%,显然是让渡利益给仪电集团,照顾了上海国资的利益。比如,列入出售资产中的上海德科电子仪表有限公司,原是飞乐股份盈利能力较强的资产,飞乐持股97.5%,股权账面值达19,979.26万元,仅以18,300万元的价格卖给了仪电集团。2011年11月收购上海德科97.5%股权时,飞乐股份花费的代价高达19,780.17万元。这虽然存在掏空上市公司、侵害中小股东的嫌疑,但上海国资和涂国身均从此次重组中获利,小股东的利益也就被忽略了。

《价值线》了解到,2011年涂国身收购中安消时,其估值为5.804亿美元。两年后借壳飞乐股份时,则以人民币45亿元(合7.30亿美元)收购中安消。这种更高估值的获得,源于涂国身对美股与A股两地市场差异的灵活运用。一定程度上,涂国身像二道贩子,在不同市场间倒卖牟利;所不同的是,他转手的不是货物,而是企业资产。

但当2013年曝出中安消借壳飞乐股份时,追踪在美上市中国公司的专业人士仍很吃惊,认为飞乐对中安消的估值高得离谱。根据专业人士计算的结果,飞乐股份购买中安消的价格按2012年利润计算得出的市盈率超过41倍,远高于涂国身全盘收购中安消时6倍的往期市盈率。

链接二

《追问飞乐股份重组:财务数据孰真孰假》摘要

本刊2014年4月16日报道

在此后的追踪中,《价值线》发现,财务顾问不但隐略了实际控制人涂国身及资产来源的详尽披露,而且在已披露的信息中,还存在前后不一致的情形,特别是拟注入的资产在盈利数据上互相矛盾。

比如最重要的借壳资产香港中安消,在2013年7月16日的披露文件中,其2011 年度的净利润不存在,因公司成立日期为2012 年 10 月 8 日,而其2012 年度、2013 年 1-6 月的净利润各为0。但2014年2月18日披露的调整后方案中,香港中安消2011 年度至2013 年度的净利润分别为15,092,854.38元、21,710,698.94元和32,757,255.66元。

“2012年才成立、2011年就有利润,这种情况还真没遇到过。一般来说,报送出去的报表都是经过修饰的。”某公司财务总监接受《价值线》采访时说。另一财务专家认为,“(香港中安消)应该是2012 年度至2013 年度有净利润,但有些报项目的材料中,要求报连续3年的数据,在报送材料时,经办人没考虑到成立时间的事。”

来源:《价值线》,转载请注明出处。《价值线》订阅热线:025-51861807

----------------------------------------------

《价值线》微信由价值线传媒有限公司主办,依托价值线杂志社和价值线研究院,为三千万中产阶级家庭和三百万高净值人群,提供大数据时代最新的价值观察和理财选择,分享诗意生活。热线电话:025-51861689。《价值线》订阅热线:025-51861807。

订阅《价值线》微信,请在订阅号中搜索(value-line)或者价值线添加关注。

http://weixin.100md.com

返回 价值线 返回首页 返回百拇医药