马上将会是金矿!上不封顶,下可保底的可转债怎么玩?

2017/12/19 价值线

来源|价值线授权转载自微信公众号复利人生(ID:moneylife1818)

作者|布衣书生

编辑|价值线 海荣

可转债从“零成本申购”打到即赚到,到陆续出现破发,甚至天量弃购,这一从受热捧到迅速冷冻的转变,仅有短短两个月时间,可转债打新似乎已不再美好。

转债破发、天量弃购的深层原因有哪些?专业人士如何看待可转债的投资机会?有哪些风险点需要关注?投资机遇该如何把握?

中信证券可转债2018年的投资策略主题为“黎明将至”,有过二十年债券投资经验的骨灰级固定收益专家侯儒波则认为可转债投资,“马上将会是金矿”。

说黎明将至是因为,可转债市场经历了这样一轮的出清之后,加上一些新券也在慢慢上市,新券市场的结构已出现了一些变化,我们认为现在是布局这个市场比较好的时候,但当下市场更加考验参与者的择券择股和择时的能力。这个市场既蕴含着机会,但是否能获利还会和每个参与者的能力相匹配,如果做的好的话,我们认为可转债市场一定是蕴含着非常大的潜在的获利机会,是非常值得参与的市场。

1

上不封顶,下可保底

又到了学习的时候了,书生打算用几篇文章把可转债详细介绍一下。书生在这里向你保证,只要认真学,一定可以在可转债上赚到你应得的钱。而且如果你懂可转债,谁还敢说你不专业?

可转债:是可以转换成公司股票的债券,由上市公司发行。

每张可转债背后,都对应着一家在A股上市的公司,也就是对应着一只股票,这只股票就叫“正股”。

比如电器转债(113008)对应的股票就是上海电气(601727),上海电气就是它的正股。别怪书生啰嗦,这个有点难度,概念都要搞清楚才能看懂后面的。

1债券:下有保底

可转债,首先是一张公司债券。发行的时候每股是100元,合同规定,5、6年后还本付息。

为什么能还款:

1.上市公司发行,能上市的公司资质都很好,有能力还债。

2.没必要不还钱。上市公司上市不容易,股票就是摇钱树,没有必要不还钱。而且只要稍微拉抬一下股价,就完全可以不用还钱了。(拉抬股价,可转债持有者会把债券转成股票,也就不用还钱了。这个后面详细说)

有个坏消息:可转债的利息不高,只有1%~2%。但买可转债的,都不是冲着这个利息来的,因为它也许有上不封顶的利润。

2期权:上不封顶

上市公司知道你看不上区区1%~2%的利息,所以跟你签个合同,免费送你一个赚大钱的机会。

具体就是,假如我们公司股票现在是10元,我跟你约定好,在这五六年期间,你有权利用13元的价格买我们公司股票。

你想想,这五六年你总会赶上一波行情,公司股票涨到30元也说不定。而你看到股票涨的很多的时候,只需要花13元的价格就能买到我们公司的股票。值不值?

因为可转债是场内交易的,当股价上涨时,可转债的市场价格肯定就不止100元了。你都不用去转股,直接把可转债卖掉,就能赚很多钱。

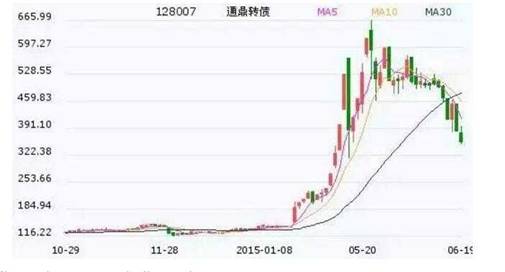

历史统计,最高价超过200元的可转债比比皆是,通鼎转债就是其中的代表。它上市交易时间2014年9月5日,退市时间2015年7月20日。仅仅10个月零15天,最高价就涨到665元。

买可转债,第一是熊市不怕跌,即使股票跌90%,你这个手里的债券也是保本的;第二是牛市跟着涨,随时可以把债券转换成股票,享受牛市的福利。

2

可转债四大要素的魅力

我们去了解一个可转债,最好的方法就是看它的募集说明书。阅读之前,书生先介绍下可转债的四大要素。

“弄清楚可转债的转股、回售和强制赎回条款,基本你就可以参加基金经理的鸡尾酒会了......事实上,他们懂得未必比这个更多一些”——香港某大型私募债券基金经理人 谢衍东

1转股价

定义:可转债约定以什么价格转换成对应的股票。

站在投资者角度,当然是越低越好。假如正股是10元,转股价是9元,等于9折买股票,何乐不为呢?

当然,转股价也不是一成不变的,期间也有很多博弈。上市公司当然希望越高越好,证监会也有规定来约束,而且分红或增发也会导致转股价被动下调。这里书生就不详细说了。

当转股价低于正股市场价的时候,等于可以打折买股票,所以可转债的价格就会上涨;当转股价高于正股市场价的时候,等于高价买股票,所以可转债会下跌,可能会跌破100元面值。

2向下修正转股价条款

定义:如果正股价持续在转股价85%以下10-15天(具体募集说明书为准),上市公司有权下调转股价。

深层原因:遇到熊市,转股价太高,没人转股。而且熊市漫漫,没人转股,上市公司最后到期就得还钱了。虽然可转债利息很低,但上市公司这些罪恶的资本家压根就不想还钱。他们的想法是,你转股吧,直接当我股东,这样我一分钱都不用还你。

举个简单的例子:

原来转股价是10元,正股价持续在8.5元以下10-15天,那上市公司可能就会提出下调转股价,比如下调到9元。

这也是对熊市中可转债持有人的一种保护,因为下调之后,正股价就很容易上涨到转股价之上了。我们前面说过,正股价超过转股价,可转债价格也会跟着上涨。

有了向下修正转股价条款,上市公司随时能把陷入泥泞的可转债价格轻松拉出来,而且立竿见影,效果比打一针兴奋剂还管用。

你也许发现了,熊市中,下调转股价,上市公司就不用还钱了,持有者也因为可转债的价格上涨带来收益。多么美妙的发明,金融市场对国家经济发展的支持也就完美体现在这里。

注意:

1.该条款是上市公司的权利,不是义务。上市公司可以调,可以不调。书生觉得,上市公司只要不傻,都会下调,因为不想还钱啊。

2.正股分红或增发,转股价会被动下调。这个募集说明书中有公式,不细说了。书生这篇文章要写的东西太多了。

3.主动修正后的转股价格不得低于最近一期审计的每股净资产和股票面值。如果遇到当前转股价已经低于净资产,那转股价就不能向下修正了。

3强制赎回条款——重中之重

定义:一旦公司正股价维持在转股价130%以上15-20天,公司将以103元赎回该可转债。

其实这是个非常美妙的条款,懂行的人已经听到了货币叮当作响的声音。且听书生慢慢分析。

正确的思路是:公司要以103元强制赎回可转债,那表示可转债持有人至少赚了30%的利润,上不封顶,而且可以马上拿钱走人。

根据条款,如果公司想满足这个条件,必须要等到正股价在转股价130%以上,也可以是200%,上不封顶。最贴心的是,还要保持这个价格15天-20天才行。这样持有人有一个月时间从容的卖出转债或进行转股后继续持有股票。书生太感动了,这就有足够的时间和空间,30%以上的利润已经攥在手里了。

每一次强制赎回,都伴随着胜利者清扫战场时的快乐、满足和成就感。

“强制赎回条款”的本质

上市公司的终极目的,是让可转债持有人全部转股,从“债主”变成“股东”。这样就不用还钱了啊。而为了这个目的,必须让股票的市场价格远高于转股价,这样才能让可转债持有人赚到钱,才有动力去转股。

问题是有人还是不愿意转股,可能是觉得正股价格还会涨,我先拿着可转债,最起码这个还有保底。等再涨高点再去转股,这样多安全。

但上市公司为了不还钱,针对不转股的投资者,制定了“强制赎回条款”。意思是,你已经赚很多了,赶紧转股吧,不然我就低价赎回了。

非常遗憾的是,过去可转债强制赎回发生后,有少数投资者忘记了,没有去转股,到期后被强制赎回。千万不要以为这是雷锋,这就是傻瓜。

明明可以用200元的市价卖出,结果却只得到了103元,是不是想哭?而且,上市公司也不会感谢你,人家根本就不想真的去花钱赎回。你变成股东,大家都赚到钱,你好我好大家好,一派社会主义和谐景象!

4独具特色的回售条款

定义:一旦正股价持续低于转股价70%-80%约30天左右,上市公司必须以101-103元的价格赎回可转债。记住,这是义务。

内在原因:

可转债虽然到期保本,但如果持有的五六年期间,遇到大熊市怎么办?你可能会说,有向下修正转股价条款啊。

但请记住,向下修正转股价只是上市公司的权利,不是义务。从上市公司角度想,我完全可以拖着,等最后一年再去下调转股价。只要调整得比当时股价低一点,再借利好拉一下股价,不照样强制赎回了吗?

这是上市公司的利益最大化想法,因为它不想在熊市不断下调转股价。比如你原来转股价10元,遇到熊市,转股价被迫不断下调,可能最后被下调到2元。然后稍微的反弹就触发强制赎回了。这等于贱卖公司股份,这些精明的商人肯定不愿意。

这个时候,伟大的回售条款就来了。因为这是义务,一旦触发回售条款,上市公司是要拿出现金来还债的。所以这就倒逼着上市公司马上行动起来,要么拉抬股价,要么下调转股价。

“可转债的特别回售保护条款,是送给持有人的一张特别保险单”。

注意:

1.回售条款是中国的特色,香港和美国是没有的。所以中国的可转债价格最低也不会到80元,有回售条款的几乎没有下过90元。

2.中国几乎所有的可转债都有回售条款,但几个大盘蓝筹转债没有,比如中国银行,工商银行,民生银行,中国石化等。没办法,人家是“共和国长子”,违约风险很小,也就免除了这个紧箍咒。

总之,回售条款相当于硬性保底,降低了可转债向下波动的空间。这对于贪婪和恐惧的一般人来说,是件好事。

下调转股价和回售条款是为熊市准备的,强制赎回是为牛市和反弹准备的。

在牛市中,正股股价上涨,可转债价格也会跟着上涨。不管你是卖出可转债,还是转股继续持有股票,都可以让你享受到不错的收益。

在熊市中,正股股价下跌,这个时候可转债就用向下修正转股价且战且退。一旦市场出现反弹,就可以用强制赎回条款来获得收益。

最极端的情况,正股股价这几年一直下跌,从来不上涨,那回售条款就是最后的救命丹药。最起码可以做到保本,这就是可转债的魅力。

3

教你真正看懂一只可转债

可转债四大要素为什么重要?可转债四大要素可以保证可转债安全,但怎么保证收益,甚至是暴利呢?书生举两个极端的例子。

第一个例子:牛市或反弹中,可转债收益惊人。

书生不是瞎说的,你翻下可转债历史,真的有很多400-500元的可转债。而且,如果你觉得这还不够,那可以进行转股,继续持有正股股票,享受股市上涨带来的收益。

为上市公司算一笔账,你会发现,尽快上涨30%以后转股,对上市公司是最有利的。——对投资者当然也如是!这可能是股市上,投资者和上市公司唯一利益高度一致的地方了。

有个别聪明的读者,可能会有这样的疑问:既然牛市正股也有一样的涨幅,那为什么不直接买股票呢?

股票可能从10元涨到40元,也可能从10元跌到2元。而可转债是有保底的,想跌破90元都很难。

大家跟书生一起想象当时的场景,买股票要判断方向,要规避风险,你敢重仓吗?而可转债无需判断方向,只要买入并持有等待就好,重仓也就变得很容易了。

关于重仓的优点,接下来还会详细谈。

第二个例子:熊市中的可转债

这个表格慢慢消化,理解了,也就知道熊市中可转债的魅力了。

你以为这就结束了吗?NO!

在熊市中,可转债价格总是在90-100多元之间波动,而且是到期保底的。所以你可以安心持有可转债,心情也不会受影响。

但股票就不一样了,如果你在最高点10元卖了股票,你能刚好2元买回来吗?更不可能在2元买入,2.8元卖出。能这样低买高卖的,要么是骗子,要么是能掐会算的大仙。

再进一步,假如你敢在2元的时候买入股票,你敢投入多少资金?正常人应该不敢买太多吧。

但市场上如果出现了100元以下的可转债,书生会像见到淘宝双11特价一样,就一个字:买,使劲买!

重仓的机会,才是真的机会!

所有可转债发行公司的终极目标都是消灭可转债,把债主变成股东,从借你钱到拉你上贼船,从当儿子的变成当爷爷的。

可转债的其他要素

书生详细讲解了可转债的四大要素,但这并不是可转债的全部。当你阅读可转债招募说明书的时候,你还会碰到别的一些名词。它们虽然没有“四大金刚”那么重要,但对你是否100%投资成功却很重要。

1.利息:可转债利息都很低,而且都是按年计算的。

利息不多说了,毕竟我们买可转债不是冲着利息去的,这个和纯债有区别。补充一点,和纯债一样,可转债利息也是要交税20%的。

2.期限:一般都是5-6年。

历史上几乎所有的可转债都是以强制赎回结束的,所以期限也不用太关注。

3.到期赎回价:如果可转债没有触发强制赎回条款,那到期都是约定以一个高于面值的价格赎回,这就是到期赎回价。这也是可转债能保底的重要原因。

刚才也说了,几乎不会出现到期赎回的,因为上市公司压根就不想还钱。历史上就屈指可数的几只可转债有到期部分赎回,例如唐钢等玩火玩过头的上市公司。即便如此,唐钢转债价格在存续期内也达到过170元。

4.回售时间,回售价格以及回售触发价:

可转债不是从始至终都是受回售条款保护,只有进入回售期后才受条款保护。这就涉及到回售的起始时间,一般回售期都是最后两个计息年度有效。

回售触发价可以根据回售条款计算出来,比如当前转股价是11元,触发条件是跌破转股价70%达30天的话,那回售触发价就是7.7元(11X70%)。

5.下调转股触发价

和回售触发价一样,根据向下修正转股价条款,下调转股触发价也能算出来。不举例子了,参考上面那个。

当然还有一些其他指标,实战的文章中再说。

从某个角度讲,我一直想对可转债的规则制定者深深鞠一个躬,然后送上我的敬仰之情,如滔滔江水的那种,你知道的。

怎么看懂一只可转债

可转债的招募说明书中,大多都是官样文章,但我们可以很轻松找出其中的关键。注意:

1.转股价可能是经过下调后的。

2.回售触发价、向下修正转股价的触发价、强制赎回价都是自己根据条款计算出来的。建议初学者多做一下这样的练习,多读几遍招募说明书,要对投资标的了然于心。

如果看到这里,你都理解了,甚至觉得书生讲的都是废话。那恭喜你,你已经可以在理财论坛上发发帖子,被叫一声可转债“砖家”了。

可转债转换价值一览(数据截至:2017.12.19)

代码

名称

转股

价格

可转债

价格

股票

价格

转换

价值

转换

贴水

转换

贴水率

(%)

股票

简称

132010.SH

17桐昆EB

17.12

126.00

22.49

131.37

5.37

4.09

桐昆股份

113009.SH

广汽转债

21.27

112.82

24.09

113.26

0.44

0.39

广汽集团

128010.SZ

顺昌转债

9.32

120.00

10.89

116.85

-3.15

-2.70

澳洋顺昌

110033.SH

国贸转债

8.81

115.59

9.91

112.49

-3.10

-2.76

厦门国贸

110032.SH

三一转债

7.43

119.13

8.52

114.67

-4.46

-3.89

三一重工

110039.SH

宝信转债

18.46

106.57

18.46

100.00

-6.57

-6.57

宝信软件

128014.SZ

永东转债

20.46

107.00

20.54

100.39

-6.60

-6.58

永东股份

128017.SZ

金禾转债

23.92

110.50

24.37

101.88

-8.62

-8.46

金禾实业

110034.SH

九州转债

18.52

113.01

19.21

103.73

-9.28

-8.95

九州通

113015.SH

隆基转债

32.35

118.37

34.87

107.79

-10.58

-9.82

隆基股份

132009.SH

17中油EB

8.92

97.50

7.89

88.45

-9.05

-10.23

中国石油

113011.SH

光大转债

4.26

106.24

4.09

96.01

-10.23

-10.66

光大银行

113014.SH

林洋转债

8.80

113.15

8.97

101.93

-11.22

-11.01

林洋能源

113016.SH

小康转债

23.00

101.05

20.83

90.57

-10.48

-11.58

小康股份

113013.SH

国君转债

20.20

105.81

19.12

94.65

-11.16

-11.79

国泰君安

128018.SZ

时达转债

11.90

97.30

10.25

86.13

-11.17

-12.96

新时达

128019.SZ

久立转2

8.37

97.19

7.20

86.02

-11.17

-12.98

久立特材

132005.SH

15国资EB

37.58

130.01

43.19

114.93

-15.08

-13.12

中国太保

128015.SZ

久其转债

12.90

99.20

11.26

87.29

-11.91

-13.65

久其软件

128016.SZ

雨虹转债

38.48

111.60

36.98

96.10

-15.50

-16.13

东方雨虹

110038.SH

济川转债

41.04

108.31

37.97

92.52

-15.79

-17.07

济川药业

128020.SZ

水晶转债

29.90

101.51

25.70

85.95

-15.55

-18.09

水晶光电

110040.SH

生益转债

17.34

103.93

15.23

87.83

-16.10

-18.33

生益科技

120001.SZ

16以岭EB

17.80

107.80

15.54

87.30

-20.50

-23.48

以岭药业

132012.SH

17巨化EB

13.49

94.40

10.30

76.35

-18.05

-23.64

巨化股份

113012.SH

骆驼转债

16.72

99.49

13.31

79.61

-19.88

-24.98

骆驼股份

113502.SH

嘉澳转债

45.48

98.10

34.79

76.50

-21.60

-28.24

嘉澳环保

127004.SZ

模塑转债

8.00

94.05

5.70

71.25

-22.80

-32.00

模塑科技

110030.SH

格力转债

7.24

106.60

5.74

79.28

-27.32

-34.46

格力地产

128012.SZ

辉丰转债

7.74

96.20

5.27

68.09

-28.11

-41.29

辉丰股份

123001.SZ

蓝标转债

9.77

97.85

6.44

65.92

-31.93

-48.45

蓝色光标

132006.SH

16皖新EB

16.19

97.55

10.59

65.41

-32.14

-49.13

皖新传媒

132008.SH

17山高EB

9.80

93.44

6.05

61.73

-31.71

-51.36

山东高速

132011.SH

17浙报EB

25.00

87.68

14.48

57.92

-29.76

-51.38

浙数文化

113008.SH

电气转债

10.37

100.45

6.72

64.80

-35.65

-55.01

上海电气

127003.SZ

海印转债

5.25

93.90

3.11

59.24

-34.66

-58.51

海印股份

132002.SH

15天集EB

56.02

102.96

35.96

64.19

-38.77

-60.40

天士力

132003.SH

15清控EB

16.75

99.24

10.13

60.48

-38.76

-64.09

国金证券

132004.SH

15国盛EB

6.76

91.50

3.75

55.47

-36.03

-64.94

上海建工

113010.SH

江南转债

9.30

103.55

5.60

60.22

-43.33

-71.97

江南水务

132007.SH

16凤凰EB

15.75

91.00

8.28

52.57

-38.43

-73.10

凤凰传媒

110031.SH

航信转债

42.80

101.35

23.48

54.86

-46.49

-84.74

航天信息

128013.SZ

洪涛转债

10.01

93.95

5.03

50.25

-43.70

-86.97

洪涛股份

数据来源:同花顺iFinD 制表:价值线 边江

http://weixin.100md.com

返回 价值线 返回首页 返回百拇医药