啄木鸟 || 硕世生物迷中迷:高管行贿不披露?“灵魂人物”IPO前夕为何闪电撤离?

2019/11/19 18:12:47 价值线

来源|价值线

作者|价值线 文林

近日,价值线接到举报:刚刚科创板IPO注册生效的江苏硕世生物科技股份有限公司(以下简称:硕世生物)存在严重信息披露违规问题。

在过往经营中,硕世生物存在高层利用行贿的手段来帮助公司获取产品许可证等违法行为,并且公司在招股书中对此瞒而不报。

01

技术总监涉嫌行贿

招股书瞒而不报

招股书显示,成立于2010硕世生物目前已取得46项国内医疗器械注册证/备案凭证,其中第II类医疗器械注册证10项,第III类医疗器械注册证18项。

成立于2008年的艾德生物,截止2018年其国内医疗器械注册证21项;成立于2005年的之江生物国内医疗器械注册证30余个。

显然,相较之下硕世生物公司申请国内医疗器械注册证书比其他公司效率上快不少,而申请医疗器械注册证书难度大、周期长,硕世生物是如何做到又快又多的呢?

近日,价值线研究员收到举报:硕世生物的高管在申请医疗器械注册证等工作环节上利用行贿手段获取便利。

根据以上截图,行贿的是硕世生物的副总经理刘某,受贿的是泰州某管理局医疗器械监管处处长祁某。价值线研究员根据线索查找到时任泰州市食品药品监管局医疗器械监管处长正是名为祁健。

而资料显示,祁健还担任过泰州医药高新技术产业开发区食安办专职副主任。根据中南河法治网标题为《我院依法对犯罪嫌疑人祁健立案侦查》的文章显示,2016年6月泰州市海陵区人民检察院决定,依法对泰州市医药高新区市场监管局食安办专职副主任祁健(正科职)涉嫌受贿罪立案侦查。

显然,这起受贿案是真实存在的。

价值线研究员对举报材料中硕世生物副总经理刘某身份进行核查时,进一步坐实该行贿案件与硕世生物有关。

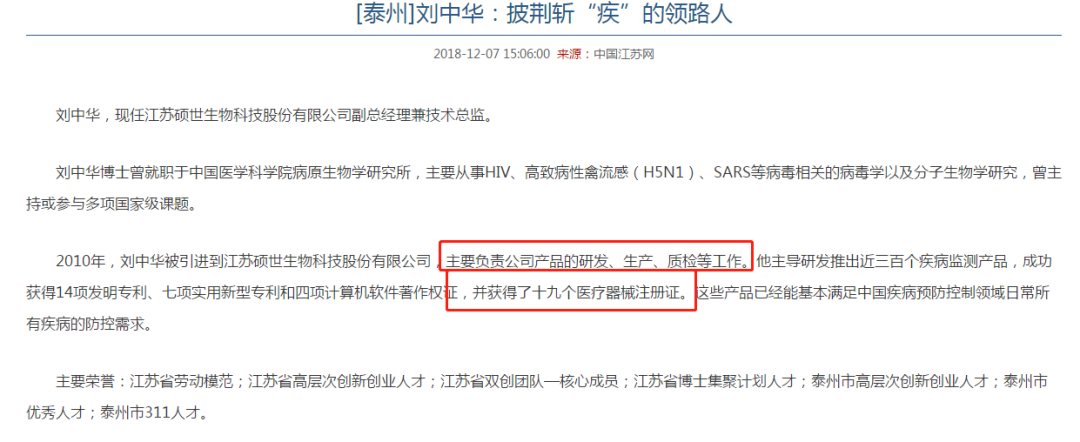

招股书显示,硕世生物副总经理为刘中华,同时还是公司的技术总监,与举报材料姓名刘某相符。根据中国江苏网《刘中华:披荆斩“疾”的领路人》文章显示,刘中华主要负责公司产品的研发、生产、质检等工作,他主导获得了十九个医疗器械注册证。这与举报材料所说利用行贿获取医疗器械注册证相符。

此外,在举报材料中提到“HPV分型核酸定量分析软件和阴道炎联合检测质控品,分别于2014年7月17日、9月22日完成在省某局的首次注册”,而根据招股书中,硕世生物的确存在上述两个注册证书且注册证书获取时间与上述时间十分接近。

根据行贿的量刑标准,行贿数额在1万元以上不满3万元,涉嫌向负有食品、药品、安全生产、环境保护等监督管理职责的国家工作人员行贿,实施非法活动的应予立案,处五年以下有期徒刑或者拘役,并处罚金。

而根据刘中华的履职情况,似乎没受到处罚的任何影响。更令人诧异的是,该起案件发生在硕世生物IPO的报告期内且涉及公司核心高管,硕世生物在招股书中却只字不提,是否存在重大信批的违规?

02

“灵魂人物”IPO前夕为何闪电撤离

张旭博士,江苏省高层次创新创业人才,中组部“千人计划”特聘专家,瑞典卡罗林斯卡研究所博士后,加拿大渥太华大学博士后,美国Buruham研究所博士后及Buruham研究所研究员。张旭是中国最早从事HPV分型产品研发及市场推广工作的学者之一,推出人乳头状瘤病毒分型定量检测产品。

作为海归学者,与其他回国创业者不同,张旭当初决定回国时,放弃美国的一切,真正意义上彻底回来。2010年,经过前期的调研考察,张旭终于在泰州投资创办了硕世生物。可以说,硕世生物是凝聚其心血之作。

令人不解的是,就在硕世生物发展即将步入爆发期,同时当年出资入股的股东们将迎来财富飙升的盛宴时,作为公司主要创始人张旭在上市前夕退出公司管理,并且将大部分股权转让。

招股书显示,2016年公司创始人之一张旭因个人发展原因,不再参与公司的日常经营管理活动,并于2017年8月不再担任公司董事职务。同时,张旭持有公司的股权通过稀释、多次转让,由2015年6月的21.26%减少至最新6.25%的股权。

值得注意的是,张旭退出期间正值硕世生物筹划IPO,张旭抛弃资本市场带来的股权高溢价而选择大部分提前退出实属令人玩味,毕竟是其归国后付出几年时间完成的第一份事业,怎么会甘心为他人“做嫁衣”?

更重要的是,硕世生物离开了张旭真如公司在招股书中所说“未对公司经营产生重大影响”?

要知道,体外诊断企业高效的研发实力是公司持续对现有核心产品升级换代、巩固优势市场,亦能够提高在各类疾病爆发不确定性背景下公司开发新产品、抢占新市场的速度。

而作为深耕体外诊断领域的张旭,利用其擅长的体外诊断技术带领硕世生物研发团队在体外诊断行业弯道超车并持续提升产品竞争力,是当之无愧的“灵魂人物”。

招股书显示,截止招股书签署日硕世生物获得国内专利25项,其中发明专利14项,实用新型11项。而这些重要的发明专利几乎是张旭作为发明人参与其中。

值得注意的是,在张旭退出管理之后,公司鲜有申请发明专利,而更多的是实用新型的专利。

事实上,当前硕世生物还能靠着之前张旭所带领团队研发的成果继续维持公司短时间的“繁荣”,但“坐吃”必将“山空”,未来业绩持续增长或难以保障。

根据招股书显示,硕世生物本次IPO拟募集资金4.03亿元,全部用于硕世生物泰州总部产业园项目。本募投项目完全达产后,可实现年度700万人份核酸诊断试剂、3000 万人份干化学诊断试剂的生产能力。

值得一提的是,2018年硕世生物的核酸诊断试剂的产能为315万人份,此次扩产产能是现有2倍多;2018年干化学诊断试剂的产能为960万人份,此次扩产产能是现有3倍多。

本次IPO硕世生物扩大的产能是现有产能的数倍之多,未来若没有先进技术持续支持,产能闲置是大概率事件。

同样值得投资者细品的是,为何在硕士生物成为公众企业之际,张旭突然离开呢?背后有什么深意吗?

03

新进大股东不务正业

在张旭退出之后,硕世生物迎来另一位大股东梁锡林,他同房永生和王国强一起为公司实际控制人。而这位与体外诊断毫不相关的“门外汉”似乎心思不在主业上,一到公司就开始玩起不务正业的“套路”。

资料显示,梁锡林1966年10月至1970年,担任白鹤村生产队会计; 1970年11月至1979年10月,任职于汤浦供销社;1979年10月至2000年4月,任上虞市铜管厂厂长; 1998年8月至2003年9月,任浙江星鹏铜材集团公司董事长;2003年10月至2010年2月,任浙江星鹏铜材集团有限公司董事长;2015年 12月至2017年3月,任硕世有限董事。

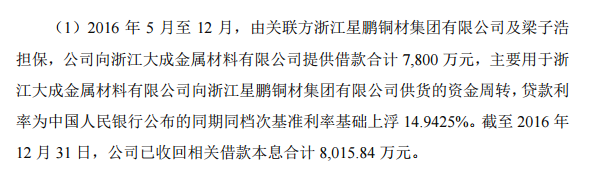

在梁锡林到硕世生物仅半年,其就将公司的巨额资金挪为他用。招股书显示,2016年5月,由关联方浙江星鹏铜材集团有限公司及梁子浩担保,公司向浙江大成金属材料有限公司(以下称:浙江大成)提供7800万元的借款,而2018年硕世生物的净利润还仅只有6382.46万元。

值得注意的是,招股书只披露浙江星鹏铜材集团为关联方,事实上浙江大成也与梁锡林存在关联关系。价值线研究员通过天眼查,发现浙江大成的法人为孙福标,且持有公司51%股份。

根据招股书显示,梁锡林控制的另一家企业绍兴市上虞康达铜材有限公司的法人也为孙福标。显然,梁锡林和孙福标之间关系较为紧密,但硕世生物并未在招股书中披露该关联关系。

对于硕世生物创始人IPO前夕为何突然退出,与新进股东是何种神秘关联关系?价值线将持续关注。

欢迎投稿、爆料

邮箱:jzxxmt@163.com

电话:18151621190

―End―

http://weixin.100md.com

返回 价值线 返回首页 返回百拇医药