【深度】银行业2018年中报综述(下):杠杆收缩继续压制ROE

2018/9/10 7:09:26 王剑的角度

国信证券经济研究所银行团队

王剑,CFA 金融业首席分析师

陈俊良 银行业分析师

感谢 余骏强 协助

我们照例通过两篇报告来对业绩进行回顾,上篇报告着重分析行业,以净利润增长为主要分析对象。本篇报告将以ROE为核心,分析不同银行的变化情况。

上篇:

银行业2018年中报综述(上):下半年政策环境有望好转

我们利用经典的杜邦分析,详解2018年上半年行业ROE变化的核心驱动因素,并观测不同银行之间竞争优势的差异和变动。为保持数据一致性,后文计算ROA、ROE的分母为总资产和净资产的季度时点均值(其中净资产包含优先股,ROA、ROE均为年化数据),这会与公司报告中的披露值略有误差,但不影响分析结果。

分析表明:横向来看,ROA排名变动对不同银行之间ROE排名变动的影响较大。纵向来看,大部分银行ROA同比上升,但权益乘数下降导致很多银行ROE同比下降。我们预计下半年大部分银行的ROA同比仍将回升,但因为杠杆继续收缩, ROE同比将回落。

■横比:ROE排名变动归因

2018年上半年各银行ROE分化明显,排序亦有变动。从上半年ROE来看,农商行ROE普遍较低,其他三类银行中均有高ROE的银行,如国有行中的建设银行、农业银行,股份行中的招商银行,城商行中的宁波银行、贵阳银行、南京银行等。不同银行之间分化较大,最高的超过18%,较低的只有个位数。

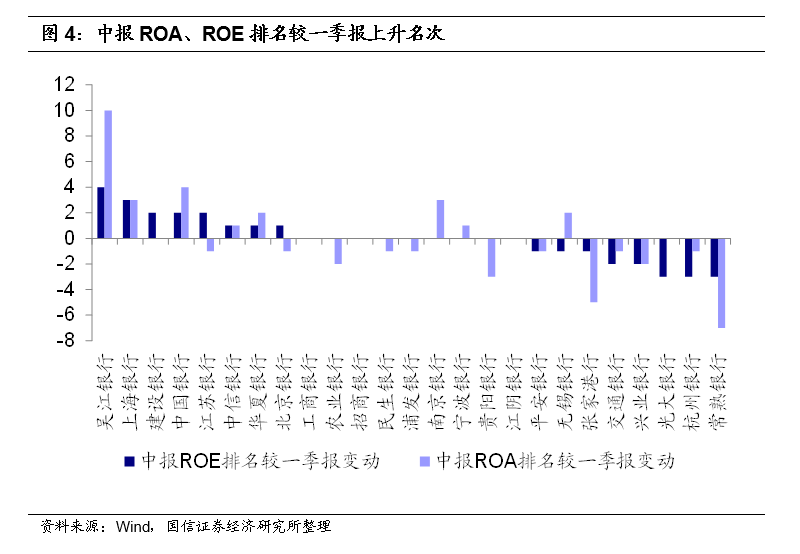

与一季度相比,不同银行ROE在行业内的排名也有所变化。吴江银行、上海银行、建设银行、中国银行、江苏银行等排名上升较多。

为进一步分析ROE排名变动的原因,我们将ROE进行杜邦分解。首先,将ROE分解为ROA和权益乘数:

ROA变动对ROE变动影响显著。农商行的ROA同样相对较低,其余三类银行中均有高ROA的银行,如股份行中的招商银行,国有行中的建设银行、工商银行、中国银行,城商行中的宁波银行等。与一季度相比,不同银行ROA在行业内的排名也有所变化,对ROE排名的变化影响很大。

权益乘数对ROE横向之间的分化影响很大,但由于权益乘数的纵向变化很小,因此对ROE排名的变动影响也很小。上市银行的平均权益乘数均在10倍以上,其中城商行、股份行的权益乘数普遍较高,大多在14倍以上。虽然横向来看,权益乘数对不同银行之间ROE分化影响很大,但权益乘数的纵向变化不大,因此不同银行的权益乘数排名变化也不大。所以ROE排名的变化主要由ROA排名的变化引起。

最后,我们列出各家银行ROE的详细杜邦分析供读者参考。

我们接下来将ROA进一步分解,以展现不同银行经营策略和竞争优势的不同及其变动情况。为了便于阅读,我们将上述杜邦分析表格转化为排名,并按照ROA从高到低重新排序。我们在这里重点关注ROA较高的几家银行:

招商银行中报ROA排名最高。与之前一样,高于同业的利息净收入/平均资产(近似于净息差)、手续费净收入/平均资产,对ROA提升功不可没。净息差表现好仍然得益于较低的负债成本,手续费净收入多则受益于理财、财富管理、银行卡等零售业务。与一季度相比,招商银行的这两项优势指标在行业内的排名没有变化;

四大行的ROA排在第2~6位。四大行的负债成本优势依然明显,位于上市银行前四位,也是最主要的竞争优势所在。与一季度相比,四大行行的负债成本优势在行业内的排名没有变化;

宁波银行ROA排名靠前,依靠的是资产端收益率。除所得税/平均资产外,宁波银行各项指标表现均不突出。其所得税抵扣较多,主要是免税收入多,还原税收因素后,会提升资产端收益率,所以它实际上主要依靠较高的资产端收益率来提升ROA。与一季报相比,宁波银行资产端的收益率优势上升明显;

兴业银行ROA排名靠前,主要依靠较低的管理成本和较少的资产减值损失,与其“商行+投行”的经营策略有关。前一项优势与一季度相比有所上升,后一项优势则有所下降,主要跟二季度资产质量的边际变化有关;

南京银行也是受益于较高的资产端收益率,同时资产减值损失/平均资产明显低于同业,与其资产端的经营策略有关。南京银行资产端的收益率优势在二季度上升明显。

■ 纵比:ROE变化的驱动因素观察

为剔除季节性因素,我们将2018年上半年ROE与上年同期比较,来观察ROE变化的驱动因素。我们仍然用杜邦分解,只是在这里改为观察各指标的同比变化值,以及名次的变化值。

我们首先来看杜邦分解后各指标的同比变化值(变化值=2018年上半年指标值-去年同期该指标值)。

大部分银行ROE同比下降,主要受权益乘数下降影响。在25家银行中,上半年大约有8家银行ROE同比回升,但是ROA同比回升的银行达到15家,说明ROE的下降主要跟权益乘数下降有关。与去年同期相比,19家银行的权益乘数都是下降的,体现了近期各项去杠杆措施的政策效果。

从各因素的变化来看,ROA拆解后的各指标有如下几个特征:

一是利息净收入/平均资产改善明显,受益于资产端收益率同比上升更快。上半年16家银行的利息净收入/平均资产同比上升,主要是因为资产端收益率上升速度快于负债端。上半年有24家银行的利息收入/平均资产同比上升,22家银行的利息支出/平均资产同比上升,资产端收益率和负债端成本都在上升的情况下,资产端收益率上升速度更快,使得利息净收入/平均资产同比改善;

二是手续费净收入/平均资产下降。上半年有19家银行的手续费净收入/平均资产低于去年同期,主要原因是理财监管加强以及资本市场不景气,导致理财业务及财富管理业务收入同比下滑。此外,国家不断要求银行“减费让利”,也对手续费收入增长产生影响。不少银行加大信用卡业务投入力度,上半年银行卡手续费收入同比增长较快,但仍然难以抵消前述因素的负面影响;

三是所得税/平均资产下降。上半年有20家银行的所得税/平均资产下降,这主要是银行普遍加大国债和地方政府债的投资力度,相应免税收入增加,还原税收影响后应当视作资产端收益率的提升。

■ 展望:ROA向上,ROE向下

我们预计2018年行业整体及其中大部分银行的ROA小幅回升,但权益乘数将继续下降,因此ROE还是下降的。

对2018年ROA回升的预期主要基于如下判断:

一是净息差同比回升,利息净收入/平均资产同比上升,推升ROA。与上半年相比,下半年利息净收入/平均资产同比上升可能更加依赖负债成本的相对改善,而不是资产端收益率的提升;

二是手续费净收入对ROA的负面影响大幅减缓。由于同比基数已经较低,再加上信用卡业务仍在高速增长,我们预计手续费净收入同比增速企稳甚至小幅正增长,对ROA的负面影响大为减缓;

三是下半年政策环境好于上半年,我们估计后续社融增速回升,企业债务违约事件减少,资产减值损失计提所带来的负面影响要比上半年好一些。

■ 投资建议(略)

■ 风险提示

目前中美贸易等存在不确定性,若经济因外部不利因素影响而失速下行,将对银行资产质量产生较大影响;

目前货币政策保持稳健略宽松,政策当局推出多项措施推动银行信用投放,如果后续政策效果低于预期,对银行资产质量、市场情绪可能产生不利影响。

有关说明

1.报告原标题:银行业2018年中报综述(下):杠杆收缩继续压制ROE

2.报告发布日期:2018年9月4日

3.为改善手机阅读体验,文字略有修改,但不改变原意。盈利预测、个股估值与投资建议请参见报告原文

4.请参阅我们的特别提示和法律声明

特别提示

本报告仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:wangjianzj0579)主要转载国信证券股份有限公司经济研究所(金融业小组)的证券研究报告,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(金融业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中证券研究报告的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

欢迎长按以下二维码关注

http://weixin.100md.com

返回 王剑的角度 返回首页 返回百拇医药