突破银行发展困境:小型快速的创新尝试

2016/10/18 文因互联

“经济新常态,是指我国经济步入不同以往高速增长,而又相对稳定的发展状态,是与过去不同的新时期,银行服务的实体经济也正步入自身发展的新常态。”――《中国银监会2015年度报告》

不仅是银行所服务的实体经济步入发展新常态,银行也在面临着经济新常态所带来的发展困境。在内部,银行面临经营业绩下滑的压力;而在外部,银行遭遇其传统业务被金融科技公司等新兴竞争对手蚕食的压力。在这样一个内外夹击的压力下,银行业迫切希望寻求一个创新的尝试为银行带来新的活力。但是对于银行这样一个庞大的机制来说,大破大立的改变是艰难的,相比高昂的金钱成本,层层审批执行所耗费的时间才是银行难以承受的巨大成本。面对亟需转变来突破发展困境的需求,传统银行无法做到快速且大范围的巨大尝试。这样一来,在银行内部进行一个小型快速的创新尝试就是解决银行发展困境的最佳方式。

内部压力:经营业绩下滑

国有五大行归属母公司股东的净利润逐年下滑

图片来源:文因互联,数据来源:上述公司年报

分析国有五大行年报数据可以获悉,国有五大行的归属于母公司股东的净利润从2013年开始增长率停滞并开始逐年下滑,在2015年降低至最低点。以工商银行为例,在2013年归属母公司股东的净利润同比增长率为10.11%,2014年为5.07%,而在2015年仅仅只为0.48%。

13家上市银行归属母公司股东的净利润逐年下滑

图片来源:德勤《2015年上市银行业绩分析》

根据德勤对13家上市银行的业绩分析报告可以得知,不仅仅是国有五大行遭遇发展困境,兴业银行、浦发银行、光大银行、平安银行等商业银行归属母公司股东的净利润也在逐年下滑。2014年平均增长率为7.48%,而2015年平均增长率仅为1.54%,这从一个侧面证明,我国上市银行正在遭遇发展“新常态”的困境。而上市银行不仅遭遇发展困境,同时还面对着伴随不良贷款余额持续上升的监管压力。

外部压力:监管压力与挑战并行

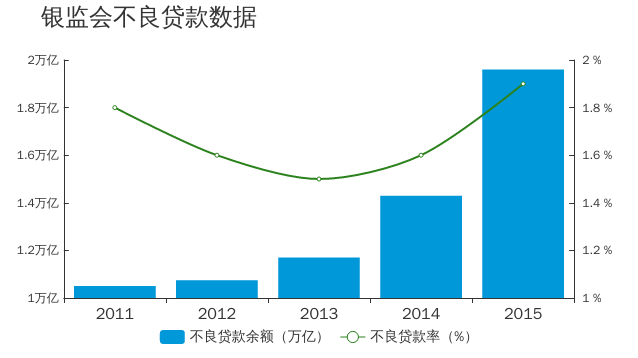

近5年不良贷款逐年上升

图片来源:文因互联,数据来源:中国银监会统计数据

根据中国银监会2015年年报披露数据我们可以获悉,从2011年至2015年,我国商业银行不良贷款余额由10,533.40亿元增长至19,624.40亿元,不良贷款率从2013年与不良贷款余额保持逐年同步上升的状态。对此,银监会表示银行业需要在新常态下采取 “ 充分认识不良贷款反弹的趋势,切实防范化解风险隐患,及时核销不良、积极盘活不良、争取重组不良、探索转化不良 ” 的发展战略。商业银行面临着内生增长停滞的压力与外部监管压力,同时,金融科技的崛起也在蚕食银行零售业务,商业银行也在面临外部挑战与威胁。

金融科技蚕食借贷业务

随着金融科技的崛起,越来越多的金融科技公司正在向银行最核心也是最传统的盈利业务领域――借贷业务进行尝试。如Lending club,是第一家推出P2P模式的Fintech公司,创立于2006年,将“改变银行系统,提供可负担的贷款和更高收益的投资”作为使命。并于2014年12月12日开始在纽交所挂牌交易,至2015年底,累计发放160亿美元贷款。

借助人工智技术,金融科技公司可以比传统商业银行更快速的进行放贷,也更加有效地对可能存在无法追回的贷款进行潜在风险评估。越来越多的金融科技公司正在慢慢分流传统商业银行的借贷客户人群,无疑加剧了商业银行信贷业务利润增长的压力。

突破发展困境:创新尝试

简化银行业务流程银行最主要的成本之一是业务支出,如何降低业务支出成本是提升经营利润的一个重要入手点。不少银行正在积极引入人工智能技术进行业务流程的自动化尝试,降低业务环节之间的费用。交通银行在2015年率先推出机器人“娇娇”,此款机器人采用语音识别(ASR)、语音合成(TTS)和自然语言理解(NLU)等多项人工智能技术来识别声音、图像、人脸,达到分流客户及缩短业务办理时间的目的。

美国巴克莱银行则是通过建立一套类似Siri的人工智能系统。通过这套系统,客户能够传达命令实现自动业务交易。旗下人工智能团队推出的Pingit就是为其简化支付应用而打造的移动应用。类似的尝试还有花旗银行的智能客户管理系统,而这些尝试都是通过简化业务流程、降低成本、提升客户留存率来实现利润的提升。

信贷审批更快更好在银监会要求各大商业银行努力推进小微金融发展的时候,也遭遇了许多难以攻克的阻力。银监会表示,当前我国小微企业金融服务进入“啃硬骨头”的攻坚阶段,在信用信息体系和增信机构等外部支持不够完善的情况下,金融机构为小微企业提供融资存在授信调查成本高、环节多、链条长、业务违约风险大等问题,加之受贷款规模限制,导致部分银行对小微企业的贷款意愿、贷款能力和水平都受到了一定程度的制约。

对此,银行的尝试是将内部与外部数据相结合,结合全网数据对小微企业形成一个完整的评估脉络,从股权关系网到供应链关系网,以及分销销售网,以此对小微企业进行全面风险评估,提升信贷质量。同时,对于银行客户经理,利用与自动化报告同样的思路与技术,可以实现信贷审批报告部分自动化,从而大大减少信贷审批报告的撰写时间,提升信贷审批速度。

银行创新尝试的击破点

我们可以看到,银行面临着发展困境时,采取了各种积极的方法进行尝试,在尝试的同时也了遭遇许多意料中与意料外的阻力。第一个阻力,就是来源于人。

中国工商银行拥有中国最大的客户群,约1亿个人客户和810万法人账户;遍布全国的2万多个营业网点和近39万名员工。在这样一个庞大的银行系统下,进行创新转变的尝试是艰难的。难度不仅仅体现在范围大上,更大的阻力是在创新尝试的推行上。从总行到分行,每一个创新尝试的推进都需要跨越各层级的阻力,同时也需要各个部门的配合与支持。想要改变银行基层人员的工作方式是艰难的,银行想要顺利进行创新尝试就必须摒弃大规模且缓慢的传统推行方式,从最基层的人员,从客户经理入手,为他们解决核心痛点,进行小规模的快速实验。

同时,银行推行创新尝试的另一个阻力就是时间。大规模且缓慢的转变需要耗费长时间的努力推进才能看到阶段性的效果。一家咨询公司的银行项目的持续周期通常是以年计算,项目庞大的如IBM给招商银行做的CRM咨询项目耗费6年时间准备,2年时间实施完成。这样一个庞大的咨询项目,随着项目时间的增加也会带来一些问题。首先,对于急切寻求转变的银行来说,项目实施的时间实在太过漫长,收效无法满足当下需求。其次,金融市场变化日新月异,对于银行来说要解决的问题也不断在变化,与此同时,存在的问题也累积的越来越多。

所以对于身处当下市场并急求转变的的银行来说,只有一个快速、可行、有效的解决方案,打破最基础的核心痛点,再快速复制推广,才能真正帮助银行应对困境。

“Lean Startup”来源于Eric Ries的《精益创业》一书中,意指初创公司应该采用业务假设驱动实验,快速迭代产品发布的组合缩短开发周期。这个以“小型快速迭代”为核心的方法论一经推出便倍受初创公司推崇。不但是初创公司,大型银行面临发展困境的时候,采取的也是在其内部进行小型快速的创新尝试。

花旗银行在2015年时便在新加坡、旧金山、都柏林、特拉维夫等地成立创新实验室,旨在利用更先进的技术与花旗的机构客户接洽,帮助客户走向不确定市场方面发挥重要作用。花旗创新实验室将过去需要几个月形成的新解决方案在几个小时完成,快速响应银行服务机构客户的需求。诸如此类在内部形成创新实验室进行小型快速的创新尝试的银行还有法国巴黎银行、富国银行等。

而硅谷银行(SVB)则是另辟蹊径,借助金融科技初创公司的力量帮助其进行小型快速的创新尝试。硅谷银行的CEO Greg Becker在2015年致股东的一封信中表明,硅谷银行在尝试从他们的金融科技客户中获取技术支持,在其内部进行快速建立数字化平台的尝试。

我们可以看到,在国外,大型银行已经在积极地进行多项创新尝试。而这些创新尝试不仅仅是在内部,更是借助创业公司的技术与其方法,开始大胆的进行小型快速创新尝试,为银行业务带来新的活力。与此同时,文因互联也在尝试与多家上市银行推进小型快速的尝试,为其突破经济新常态的困境而助力。

参考资料:维基百科,银监会,上述公司官网及报道

(尽情期待文因互联银行解决方案系列文章)

点击阅读原文,报名第 14 期智能金融沙龙,由文因互联数据科学家――丁海星主讲“人工智能在金融领域的应用”。

如何快速找到“文因新三板”公众号?

点击此处,教你添加文因搜索到手机桌面

加入文因新三板交流群

微信群:添加微信群管理员微信号 293537363,附上姓名、所属机构、部门及职位,审核后管理员会邀请您入群。

QQ群:559243143,入群请附上姓名、所属机构、部门及职位,管理员通过后即可加入。

http://weixin.100md.com

返回 文因互联 返回首页 返回百拇医药