第二批带量采购系列之二:预见品种A

2019/7/19 18:00:00长春桥吴彦祖 中睿医药评论

书接上回,在“第二批带量采购系列之一:缘起”,我们讨论了为何要与带量采购结缘,持之以恒、孜孜不倦地对其进行讨论。此外,我们还简析了开展第二批带量采购的原因,将其归结为16字箴言:“替代未竟,仍需努力。星星之火,必将燎原。成效斐然,更进一步。条件成熟,顺势而为”。

既然第二批带量采购必定开展,那么将如何开展呢?

1.第二批带量采购的品种必将变化,或扩增、或全新

只有当集采品种相对于第一批带量采购,即4+7带量采购,发生了变化,才能够称为“第二批”。近期网络盛传4+7带量采购将由11试点城市和已经联动跟标的河北、福建推向全国范围,集采标的仍为4+7集采的25个中选品种。这只能称为4+7带量采购第二轮(简称4+7第二轮),而非第二批带量采购。

2.开展第二批带量采购的时间最早可能在2020年

根据7月12日,医保局在上海组织的4+7带量集采座谈会的会议纪要,4+7第二轮将在2019年底开标,2020年初执行。4+7第二轮的目的是获取带量采购在全国范围内执行的经验,发现潜在的问题,并检验新的多家中标模式。如果进展良好,再次超预期,很可能随即在2020年开展第二批带量采购。如果不待4+7第二轮完成,那么第二批带量采购的品种应该不会包含4+7的25个品种,而是其他品种。

至于第二批带量的竞标问题,如是否仍是最低价中选,是否多家中选等,仍有待于第二轮的情况以及国家医保局等决策机构的考量,在此就不多谈了。下面我们探讨一下第二批带量采购品种遴选的原则。

第二批带量采购品种遴选原则

4+7带量采购尚未覆盖或覆盖不充分的用药领域

第一批带量采购的25个品种尚未涉及以下治疗领域:消化道及代谢(糖尿病用药、镇吐药、抗酸药)、血液和造血器官(抗出血药、抗贫血药)、心血管系统(心脏病治疗药)、抗肿瘤药(内分泌疗法、免疫抑制剂)、系统用抗感染药(抗真菌药)、皮肤病用药、以及生殖泌尿系统和性激素等。尚未覆盖且疾病负担较高的领域的主要品种大概率会进入第二批带量采购。

通过一致性评价企业数量较多的品种

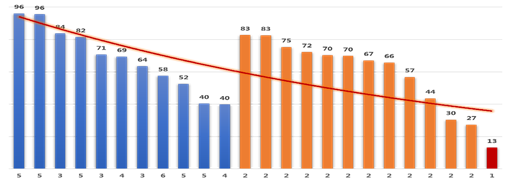

从4+7带量采购中选价格降幅来看,充分竞争(≥3家),平均降幅为68%;2家竞争,平均降幅为61%;独家参与,降幅13%,仅扬子江的盐酸右美托咪定注射液一个品种。从节约医保费用的角度来说,医保局倾向于选择过评企业较多的品种。基于这个考虑,注射剂品种进入第二批采购的可能性较小,注射剂一致性评价补充申请的技术准则尚未出台,目前都是以“视同过评”的方式通过一致性评价,且大部分都是独家过评,仅注射用紫杉醇(白蛋白结合型)和氟比洛芬酯注射液有两家企业过评。

图1. 4+7带量采购品种参选企业数-价格降幅关系

对于某个品种,当过评企业较多时,大概率会有市场份额较小的企业愿意以较低的价格博取市场份额。4+7带量采购中有9个品种的中选企业市场对该品种的市场份额占比小于10%。

图2.4+7中选产品在中选前的市场份额分布

临床用量大的品种,尤其是慢病用药

慢病全称为慢性非传染性疾病(NCD, noninfectious chronic disease),是指长期的、不能自愈的、也几乎不能被治愈的疾病,包括恶性肿瘤、心脑血管疾病、慢性肺病、精神疾病、糖尿病、营养代谢疾病、遗传性疾病、职业性疾病等。慢病患者需长期用药,给患者、医保都带来较大经济压力。慢病多与年龄增长相关,中国快速的老龄化使得慢病用药市场进一步扩大,降低药费意义更加凸显。

关于4+7带量采购的25个中选品种

上文提到,4+7第二轮将在2020年执行,如果第二批带量采购不待其完成,也在2020年开展,那么第二批带量采购应该不包括4+7的25个品种。如第二批带量采购待4+7第二轮完成成再开展,那么有可能包括4+7的25个品种中的一部分。因为据传4+7第二轮如多家中标则集采时间超过1年,这会导致25个品种可能因中标企业数不同而不能同期完成集采。

在本章及后续几章,笔者将按照ATC,对预测的第二批带量采购品种分门别类进行介绍。ATC为解剖学、治疗学及化学分类系统(Anatomical Therapeutic Chemical Classification System)的英文简称,由世卫组织药物统计方法整合中心制定。ATC第一版发布于1976年,1996年成为国际标准,最新版为2006版。ATC代码包括5个层级,从第一级至第五级,分别表示解剖学、治疗学、药理学、化学、化合物上的分类。ATC包括14个解剖学分类,在第一级用一位字母表示。字母与解剖学分类的对应关系如下表所示。ATC第一级只能对药物剂型粗略的分类,比较详细准确的分类还要看第二级和第三级,即药物在治疗学和药理学上的分类。

表1.ATC编码第一级与对应分类

本章我们介绍糖尿病用药,属于A-消化道及代谢用药,因此本篇标题为“第二批带量采购系列之二:预见品种A”。

预见品种A(消化道及代谢)-非胰岛素降血糖药

糖尿病用药在4+7带量采购未被涉及,必定会被纳入第二批带量采购。2017年,中国的糖尿病患者数量高居全球首位,约1.14亿人。约5~10%的患者为1型糖尿病患者,患者身体无法生产足够的胰岛素,需终身使用胰岛素进行治疗,也称胰岛素依赖型糖尿病。而约90%则主要是2型糖尿病患者(也称非胰岛素依赖型糖尿病),主要诱因包括肥胖、体力活动过少和应激(如劳累、精神刺激等)。

糖尿病用药可分为胰岛素和非胰岛素两大类。胰岛素为多肽类生物药,至今已发展到第四代超长效胰岛素(地特胰岛素)。中国市场上除了跨国药企的原研药,国内药企也有一些生物类似药(biosimilar)上市。生物类似药概念与化学仿制药相似,但有其复杂性,迄今国际上对其没有与化学仿制药类似的“一致性评价”。按照政策不会纳入带量采购,不予考虑。

目前国内已上市的非胰岛素降血糖药通常包括传统的5类:双胍类、α-葡萄糖苷酶抑制剂、磺脲类、格列奈类、噻唑烷二酮类(TZDs, 格列酮类);较新的3类:DDP-4(二肽基肽酶-4)抑制剂、GLP-1(胰高血糖素样肽-1)受体激动剂、SGLT-2(钠-葡萄糖共转运蛋白-2)抑制剂。以下将分类预测纳入第二批带量采购的品种。

图3. 非胰岛素降血糖药的主要分类

1.双胍类

根据中华医学会糖尿病学分会制定的《中国2型糖尿病防治指南(2017年版)》,二甲双胍是2型糖尿病的一线用药和联合用药的基础用药。其降糖机制为抑制糖异生,减少肝脏葡萄糖的输出,促进外周组织对葡萄糖的摄取和利用,改善机体的胰岛素敏感性,从而达到降低血糖的作用。该药还能降低体重以及降低心血管事件风险。

通过二甲双胍一致性评价的企业众多,普片和缓释片分别有6家和5家企业过评。详情见表2,红色表示药品上市许可持有人(MAH),粗体表示原研企业。带量采购的重要一点是企业要保证稳定可靠的供应,而MAH可以通过外包(CMD、CDMO或其他药企)来获取产能保证供应,因此在所有品种预测表格中将MAH标红。品种名标红表示进入第二批带量采购的可能性较大。

表2. 二甲双胍过评概况

上海施贵宝与默克雪兰诺于2013年达成了在中国合作生产及推广销售格华止普片(0.5g, 0.85g)的协议。2017年BMS将格华止的权益归还默克雪兰诺,而默克雪兰诺将重心转移到了格华止XR(缓释片)上。因为默克雪兰诺全球范围未上市0.25g普片,国内二甲双胍0.25g普片的参比制剂为日本橙皮书收录的日本新药株式会社的产品。2017年二甲双胍普片0.25g、0.5g,、0.85g的销售额分别为1.02亿、11.15亿、1.32亿。比较有趣的是原研地产化产品格华止普片(0.5g, 0.85g)尚未通过一致性评价,石药欧意可能凭借独家规格获得优势。

据米内网数据,2017年中国公立医疗机构二甲双胍销售终端为36.59亿元,同比增长18.42%。原研格华止市场份额达48.66%,北京圣永占10.85%,贵州圣济堂占4.19%,北京利龄恒泰占3.48%,深圳中联占2.72%。从二甲双胍的临床价值、用量及过评情况推测其有极大概率进入第二批带量采购。众多过评药企很可能会重现4+7带量采购中氨氯地平的惨烈竞争。浙江京新药业的苯磺酸氨氯地平片以0.14元/片中标,为第一批中最低单价。后因成本上升,京新药业努力降低成本,保证供应。

2.α-葡萄糖苷酶抑制剂

α-糖苷酶抑制剂通过竞争性地与α-葡萄糖苷酶结合,减慢碳水化合物水解为葡萄糖的速度,同时减缓小肠对葡萄糖等碳水化合物的吸收,从而降低餐后血糖。适用于以碳水化合物为主要食物的人群,特别是以米面为主食的中国患者群。阿卡波糖和伏格列波糖的作用部位均为肠道,在控制餐后血糖的效果上无明显差异,但伏格列波糖引起的腹胀等消化道不良反应要少于阿卡波糖。

国内上市的α-糖苷酶抑制剂有阿卡波糖、伏格列波糖和米格列醇。阿卡波糖片原研药拜糖苹,由拜耳(Bayer)研发,目前仅有杭州中美华东过评。四川绿叶制药的阿卡波糖胶囊最近过评,估计与拜耳的阿卡波糖片生物等效,因为国内没有给出胶囊剂的参比制剂。伏格列波糖原研药倍欣,由武田(Takeda)研发。米格列醇片目前无企业过评,也无原研药在售。

表3. α-葡萄糖苷酶抑制剂类品种过评概况(*为原研地产化)

根据IQVIA资料,2018年中国阿卡波糖产品的市场总值约为人民币47亿元,阿卡波糖已被列入国家基药目录和医保目录。在2017年中国公立医疗机构终端阿卡波糖市场中,拜耳、中美华东、绿叶制药分别占据59.43%、31.56%和9.01%的市场份额。阿卡波糖有极大概率进入第二批带量采购。

伏格列波糖采用半发酵-半化学合成或全化学合成的方法生产,生产工艺较阿卡波糖简单,因此竞争格局较为分散。根据2015年样本医院终端数据,武田的倍欣市场份额达54.7%,江苏晨牌约占30.7%,辰欣药业与浙江震元分别占5.5%、4.1%,目前尚无企业过评。

3.磺脲类

磺脲类于上世纪50年代发现,是最早应用的胰岛素促泌剂,主要通过刺激胰岛β细胞分泌胰岛素从而降低血糖。第一代如甲磺丁脲与氯磺丙脲,副作用比较强烈,现已遭弃用;第二代包括格列本脲、格列齐特、格列吡嗪、格列喹酮等;第三代格列美脲兼具胰岛素促泌与增敏功能,长效且较少引起低血糖,开始逐渐替代第二代产品。

格列美脲片原研药亚莫利由赛诺菲(Sanofi)研发,目前过评药企有扬子江、江苏万邦、山东新华、重庆康刻尔。格列齐特片与缓释片原研药达美康,由施维雅(Servier)研发,目前无企业过评。格列吡嗪缓释片原研药瑞易宁,由辉瑞(Pfizer)研发,目前无企业过评。

表4. 磺脲类品种过评概况

据米内网数据,2017年我国公立医疗机构格列美脲终端市场为20亿元,其中赛诺菲的亚莫利市占率达87%;国产仿制药市场份额小而散,包括江苏万邦4%、石药欧意3%。格列齐特市场为施维雅的达美康所占据,达95%。格列吡嗪由辉瑞的瑞易宁主导,近90%。第三代磺脲类产品格列美脲具有较好的安全性和有效性,且过评企业较多,大概率纳入第二批带量采购。格列齐特、格列吡嗪尚无药企过评,原研药几乎独占市场,进入第二批带量采购机会较少。

4.格列奈类

格列奈类为新型短效促胰岛素分泌剂,需在餐前即刻服用,进餐后可刺激胰岛β细胞更快、更多地分泌胰岛素,增加体内胰岛素水平,从而有效的控制餐后高血糖。相较于磺脲类药物起效快、作用时间短,低血糖的风险和程度较轻。此类药物在体内主要经肝胆代谢,可在肾功能不全患者中使用。

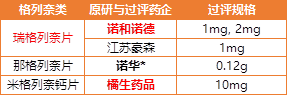

瑞格列奈片原研药诺和龙,由诺和诺德(Novo Nordisk)研发,目前过评企业仅有江苏豪森。那格列奈片原研药唐力,由诺华(Novartis)研发,目前无企业过评。米格列奈钙片原研药快如孚,由日本橘生制药(Kissei Pharmaceutical)研发,目前无企业过评。

表5. 格列奈类品种过评概况(唐力0.5mg已停售,未列入)

瑞格列奈片主要生产企业包括诺和诺德、江苏豪森、北京万生、天津康瑞、北京北陆,从市场份额来看,超过10%的有诺和诺德58.28%、江苏豪森37.39%。2017年我国瑞格列奈销售额达26.9亿元。瑞格列奈片有较高可能进入第二批带量采购。

5.噻唑烷二酮类(TZDs,格列酮类)

此类为胰岛素增敏剂,通过高选择性激活过氧化物酶体-增殖体活化受体(PPARγ),降低胰岛素抵抗,增强胰岛素作用,从而达到降低血糖效果。TZDs单独使用时不导致低血糖,但与胰岛素或胰岛素促泌剂联用时可增加低血糖发生的风险。TZDs的常见不良反应有体重增加和水肿,在与胰岛素联用时表现更加明显。TZDs的使用与骨折和心衰风险增加相关。有心力衰竭(纽约心脏学会心功能分级Ⅱ级以上)、活动性肝病或转氨酶升高超过正常上限2.5倍及严重骨质疏松和有骨折病史的患者应禁用本类药物。

目前国内无罗格列酮原研药在售,市场由太极集团涪陵制药主导,2014年样本医院终端销售额占比77.5%,但其产品未通过一致性评价。盐酸吡格列酮片原研药艾可拓,由武田(Takeda)研发。吡格列酮国内市场由武田、北京太洋、华东医药、江苏德源、四川绿叶宝光瓜分,但目前无企业过评。2019年6月13日国家药监局发布了关于注销盐酸吡格列酮片等15个药品批准文号的公告,其中武田主动撤销了盐酸吡格列酮片(艾可拓)30mg的3个批准文号,仅销售15mg规格。

表6. 噻唑烷二酮类品种概况

6. DPP-4(二肽基酶-4)抑制剂

DPP-4抑制剂类药物主要有阿格列汀、利格列汀、沙格列汀、维格列汀和西格列汀。国内DPP-4抑制剂市场已被进口原药占据,从2019年开始才有仿制药获批。江苏奥赛康的沙格列汀片(2.5mg和5mg)于1月以新4类化药获批,视同过评。江苏豪森的维格列汀片(50mg)于3月以原6类化药获批,但已被收入中国上市药品目录集,已通过一致性评价。齐鲁制药的维格列汀片也于3月作为原6类化药获批,4月提交一致性评价补充申请,目前状态显示为“在审评审批中”。

因为原研药仍然处于专利期,仿制药如果不进行专利挑战,只能待专利过期后才可上市销售。维格列汀、沙格列汀的化合物中国专利分别于2019年12月7日、2021年3月5日到期。仿制药能否进入第二批带量采购取决的开标时间。

表7. DPP-4抑制剂类品种过评概况

由于该类品种仿制热情较高,原研专利过期后将面临激烈的市场竞争。此外,国内仿创新药,如恒瑞瑞格列汀、信立泰复格列汀等,将来也可能动态更新进入医保。跨国药企已经开始对产品进行升级,开发长效的DPP-4抑制剂,如阿斯利康的沙格列汀二甲双胍缓释片、默沙东的西格列汀二甲双胍缓释片。国内才刚有单方仿制药获批,国内药企与跨国药企之间的差距非常明显。

7. GLP-1(胰高血糖素样肽-1)受体激动剂

GLP-1受体激动剂优点在于其降血糖的同时还具有额外的心血管收益,而且可以减少食物摄取和延缓胃排空,有利于控制体重,低血糖事件的发生率也明显低于胰岛素。人体的GLP-1半衰期非常短,早期改造后的GLP-1受体激动剂半衰期有了一定提高,不过给药间隔不长,临床优势还是不够显著。

目前国内获批上市的主要为短效GLP-1受体激动剂,包括艾塞那肽(每日2次)、利拉鲁肽(每日1次)、贝那鲁肽(每日3次),利司那肽(每日1次),皆为创新药。2019年2月,礼来的度拉糖肽在中国获批。江苏豪森于2017年12月提出自主研发的1类化药聚乙二醇洛塞那肽(PEG-loxenatide)上市申请,于2019年5月获批。该药为长效GLP-1受体激动剂,用于单药或与二甲双胍联合治疗2型糖尿病,每周只需注射1次。

表8.GLP-1受体激动剂品种中美上市时间

需要注意的是GLP-1受体激动剂目前几乎全部是注射剂(一般多肽会被消化系统分解),而注射剂的一致性评价尚未广泛展开。根据结构有的是化药,而有的因为包含蛋白修饰结构,如度拉糖肽则为生物药,而生物类似药没有一致性评价,按现有规定也就不会进入带量采购。2017年7月,利拉鲁肽被纳入国家医保乙类,成为目前唯一纳入医保的GLP-1受体激动剂,其他品种有可能会被纳入2019新版医保目录。

8. SGLT-2(钠-葡萄糖共转运蛋白-2)抑制剂

此类降血糖药的作用机制是通过选择性的抑制肾脏近曲小管上皮细胞膜管腔侧的SGLT-2,减少葡萄糖重吸收并促进尿糖排泄,进而降低血糖,同时可减重和降压。其作用机制不依赖胰岛素,在2型糖尿病的任何阶段均可被应用,但由于葡萄糖经肾脏排入尿液,伴随有肾功能损害、症状性低血压、真菌感染等副作用。目前国内已上市的有恩格列净、达格列净、卡格列净。

恩格列净片由勃林格殷格翰(Boehringer Ingelheim)和礼来(Eli Lilly)共同开发,于2017年9月在中国获批进口,商品名欧唐静,可单药、联合二甲双胍或联合二甲双胍和磺脲类药物,用于改善2型糖尿病患者的血糖控制。江苏豪森、四川科伦均于2018年11月提交了4类化药的仿制药上市申请,正大天晴于2018年12月江苏万邦于2019年6月也提交了4类化药的上市申请,目前都显示为“在审评审批”中。

恩格列净除具有明确的降糖效果外,还具有减轻体重、降低血压、降低尿酸的额外获益。全球大型心血管结局研究(EMPA-REG OUTCOME)证实该药能降低心血管死亡风险。2019年美国糖尿病协会(ADA)科学会议上公布了真实世界研究EMPRISE数据。两组分别纳入17551例初始启用恩格列净或DPP-4抑制剂的糖尿病患者,结果显示恩格列净与后者相比,能显著降低患者心力衰竭风险,降幅达44%。

达格列净片由阿斯利康(AstraZeneca)和百时美施贵宝(BMS)研发,于2017年3月在中国获批进口,商品名安达唐。国内有多家药企提交了原3.1类仿制药临床试验申请,但目前还没有上市申请。卡格列净由强生(Johnson&Johnson)和三菱制药(Mitsubishi)研发,于2017年9月在中国获批,商品名怡可安。江苏豪森、正大天晴分别于2018年2月和12月提交了4类化药上市申请。

表9. SLGT-2抑制剂类品种在中国的原研及仿制概况

目前此类药仅有原研药上市,尚无仿制药获批,所以不太可能被纳入第二批带量采购,但有可能被纳入2019版医保目录。

中外糖尿病用药市场格局的差异

非胰岛素类降血糖药中较新的3类:GLP-1受体激动剂、DPP-4抑制剂、SLGT-2抑制剂类药物,于2005年后在国外上市,由于药效好、使用方便等原因在海外的市场份额不断提升,但因为国内上市时间与国外存在较长间隔,且价格昂贵,仅占国内非胰岛素降糖药市场的5.6%,远低于发达国家和地区超过50%的比例。

图4. 中国和其他国家及地区降血糖药用药结构

2018年中国医院市场上非胰岛素降血糖药前10大品牌中,专利过期原研药占了5席,需加快原研替代。这10个产品均为传统5类降血糖药,包括α葡萄糖苷酶抑制剂(阿卡波糖)、双胍类(二甲双胍)、格列奈类(瑞格列奈)、磺脲类(格列美脲、格列齐特、格列喹酮),用药结构仍须改进,以安全性有效应更佳的新3类降血糖药进行替代,向国际主流用药结构看齐。

表10. 2018年中国医院市场口服降血糖药前十大品牌

第二批带量采购糖尿病用药品种预测

通过以上对于8类非胰岛素类降血糖药的逐类分析,结合其在2018年中国市场的销售情况,可以推测第二批带量采购包含的糖尿病用药品种如下。

表11. 第二批带量采购的糖尿病用药品种预测

结 语

以上就是“第二批带量采购系列之二:预见品种A”,对属于ATC分类中A-消化道及代谢下的非胰岛素降血糖药进行了分类讨论,总结出了可能纳入第二批带量采购的7个品种。在后续篇章中,我们将对其他分类,包括抗血栓用药、抗感染药、抗肿瘤药、心血管系统用药、呼吸系统用药、神经系统用药等进行分析。最后对4+7带量采购中各类企业的投标策略进行简析,并提出第二批带量采购的投标建议。

http://weixin.100md.com

返回 中睿医药评论 返回首页 返回百拇医药